V rámci institutu takzvané paušální daně mohou OSVČ plnit své daňové povinnosti včetně odvodů sociálního a zdravotního pojištění formou paušálních měsíčních plateb bez povinnosti podávat přiznání k dani z příjmů fyzických osob a související přehledy o příjmech a výdajích. Účast v tomto režimu je dobrovolná. Účastníkům nejen významně snižuje administrativní zátěž spojenou s povinnostmi týkající se daní z příjmů, ale také eliminuje nejistotu plynoucí ze správnosti podaného přiznání. Vyvstává ovšem otázka, zdali se paušální režim z finančního hlediska vyplatí z důvodu zvýšení paušálních částek od roku 2024. V následujícím článku vám přinášíme základní informace a novinky týkající se paušální daně pro rok 2024 a pokusíme se vám pomoci při rozhodování, zdali do tohoto režimu vstoupit.

Poplatníci v paušálním režimu

Poplatníkem v paušálním režimu se může stát osoba, která je nejpozději od prvního dne rozhodného zdaňovacího období poplatníkem daně z příjmů fyzických osob a současně:

je osobou samostatně výdělečně činnou,

k prvnímu dni rozhodného zdaňovacího období nesmí poplatník vykonávat činnost, ze které plynou příjmy ze závislé činnosti,

ve zdaňovacím období bezprostředně předcházejícím rozhodnému zdaňovacímu období nepřesáhl rozhodné příjmy pro zvolené pásmo paušálního režimu (vyjma příjmů osvobozených, příjmů mimo předmět daně, příjmů podléhajících srážkové dani),

příjmy z kapitálového majetku, příjmy z nájmu a ostatní příjmy, pokud se nejedná o příjmy výše uvedené a pokud celková výše těchto příjmů nepřesahuje 50 000 Kč,

daná osoba nesmí být plátcem DPH (identifikovanou osobou být může),

rovněž nesmí být společníkem ve veřejné obchodní společnosti, ani komplementářem komanditní společnosti a nesmí být dlužníkem, vůči němuž bylo zahájeno insolvenční řízení.

Pokud poplatník splní všechny výše uvedené podmínky a rozhodne se účastnit paušálního režimu, musí podat správci daně oznámení o vstupu do paušálního režimu, v němž si zvolí pásmo. Posledním dnem lhůty pro podání oznámení je zpravidla 10. leden daného roku, nicméně při zahájení činnosti je posledním dnem den zahájení činnosti.

V případě, že poplatník překročí rozhodné příjmy zvoleného pásma, ale nepřesáhne rozhodné příjmy pro vyšší pásmo paušálního režimu, může podat správci daně oznámení o jiné výši paušální daně, která odpovídá tomuto pásmu paušálního režimu.

Pásma paušálního režimu od roku 2024

V rámci tohoto režimu jsou vymezena tři základní pásma, do kterých mají poplatníci možnost vstoupit na základě rozhodných příjmů ze samostatné činnosti dosažených v předcházejícím zdaňovacím období. V rámci konsolidačního balíčku se počítá se zvýšením částek paušální daně v roce 2024, a to ve všech pásmech.

První pásmo je primárně určeno pro OSVČ s ročními příjmy do 1 mil. Kč. Do tohoto pásma se může přihlásit rovněž poplatník s příjmy ze samostatné činnosti do výše 1,5 mil. Kč za předpokladu, že lze k nejméně 75 % příjmů uplatnit paušální výdaje ve výši 80 % nebo 60 % z příjmů. První pásmo se také týká poplatníků s příjmy ze samostatné činnosti do výše 2 mil. Kč, jestliže lze k nejméně 75 % příjmů uplatnit paušální výdaje ve výši 80 % z příjmů. Pro rok 2024 se v tomto pásmu zvyšuje paušální daň z částky 6 208 Kč na částku 7 498 Kč měsíčně.

Do druhého pásma mohou vstoupit poplatníci s příjmy ze samostatné činnosti do výše 1,5 mil. Kč bez ohledu na druh samostatné činnosti a OSVČ s ročními příjmy do 2 mil. Kč, kteří mají alespoň 75 % příjmů z činnosti, na kterou je možné uplatnit 80% či 60% výdajový paušál. Paušální daň se v tomto pásmu zvýší z částky 16 000 Kč na částku 16 745 Kč.

Třetí pásmo se týká všech poplatníků, kteří splní podmínky pro vstup do paušálního režimu, zejména OSVČ s ročními příjmy nepřesahujícími částku 2 mil. Kč. V tomto pásmu se paušální daň zvýší z letošních 26 000 Kč na 27 139 Kč pro rok 2024.

Tabulka: Výše měsíčních částek paušální daně pro rok 2024

Pásmo

Celková paušální platba

Daň z příjmů

Sociální pojištění

Zdravotní pojištění

I.

7 498 Kč

100 Kč

4 430 Kč

2 968 Kč

II.

16 745 Kč

4 963 Kč

8 191 Kč

3 691 Kč

III.

27 139 Kč

9 320 Kč

12 527 Kč

5 292 Kč

OSVČ, které jsou v roce 2023 přihlášeny v paušálním režimu a budou splňovat podmínky i pro rok 2024, nemusejí podávat nové oznámení za předpokladu, že zůstanou ve stejném pásmu. Zde je třeba podat oznámení o přechodu do vyššího pásma paušálního režimu.

Porovnání výše celkových odvodů v jednotlivých pásmech

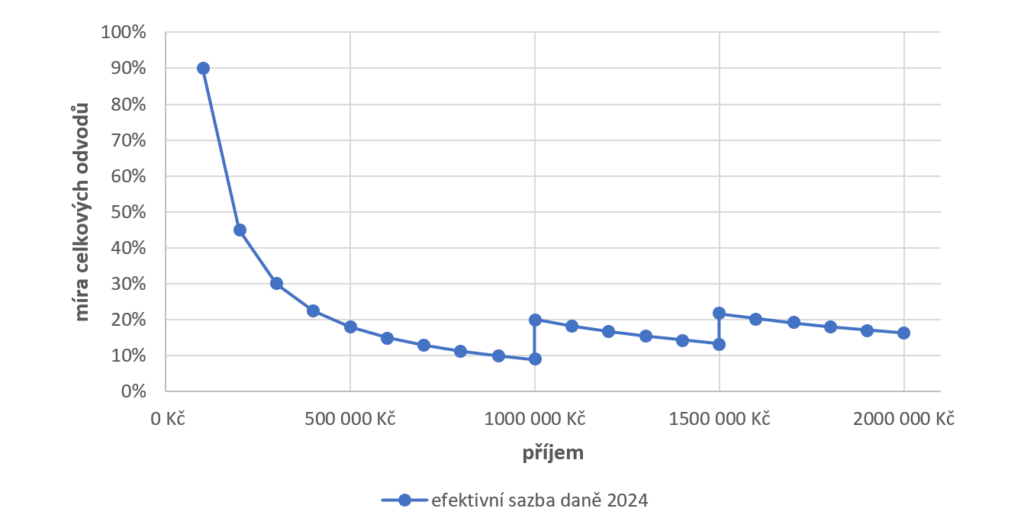

Graf č. 1: Efektivní sazba daně v paušálním režimu 2024

Tento graf znázorňuje výši celkových odvodů (daň z příjmů fyzických osob + sociální zabezpečení + zdravotní pojištění) v poměru k příjmům poplatníka při využití paušálního režimu pro jednotlivé hranice příjmů. Pro zjednodušení zde uvažujme poplatníka, který provozuje činnosti, kde lze uplatnit 30% nebo 40% výdajový paušál. Je patrné, že při příjmech cca do 300 tis. Kč ročně se paušální režim nevyplatí. Na úrovni 1 mil. Kč a 1,5 mil. Kč je patrný skok do dalšího pásma. Tedy překročením daných hranic příjmů byť jen o jednotky Kč může způsobit významný nárůst celkových zaplacených daní a souvisejícího pojistného (viz tabulka „Výše měsíčních částek paušální daně pro rok 2024“).

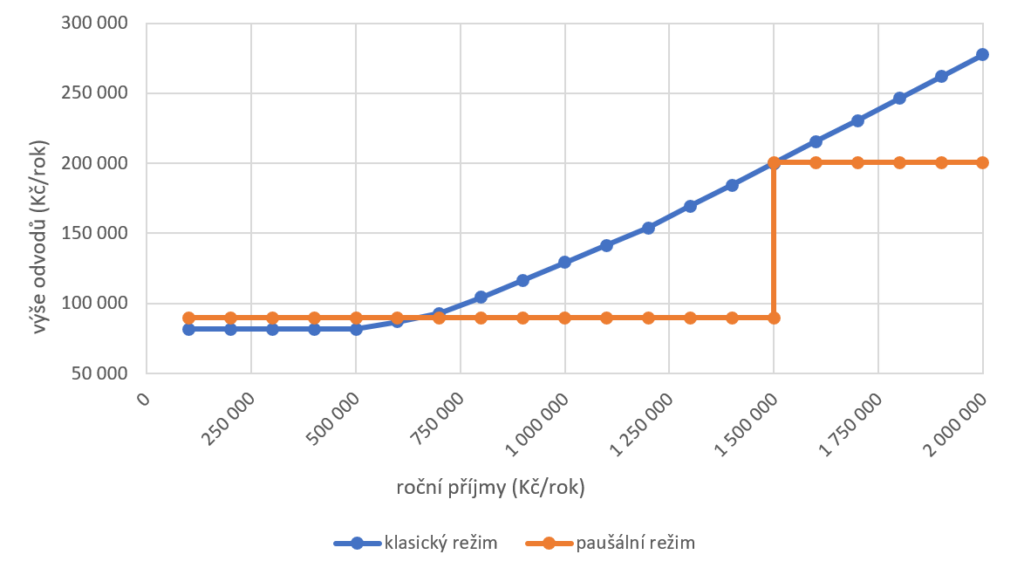

Pro lepší představu si konkrétněji porovnáme 2 typy režimů:

„paušální režim“, tedy daň stanovená paušální částkou v dané měsíční výši

„klasický režim“, tedy uplatnění paušálních výdajů ve výši 80 %, 60 %, 40 % nebo 30 % na dané příjmy. Zde je zohledněna pouze základní sleva na poplatníka ve výši 30 840 Kč. Od ostatních typů odpočtů a slev je zde abstrahováno, jelikož každý poplatník má jinou skladbu těchto položek.

Graf č. 2: Celkové odvody poplatníka (činnosti s 80% paušálem)

Paušální výdaje ve výši 80 % lze uplatnit u příjmů ze zemědělské výroby, lesního a vodního hospodářství a z příjmů z živnostenského podnikání řemeslného. Z grafu č. 2 je patrné, že v klasickém režimu křivka celkových odvodů po uplatnění základní slevy lineárně roste až při ročních příjmech od 1 mil. Kč, zatímco křivka celkových odvodů v paušálním režimu zůstává konstantní ve výši roční platby v prvním pásmu. Do paušálního režimu se tedy vyplatí přihlásit v momentě, kdy roční příjmy přesahují cca 1,3 mil. Kč, kdy jsou celkové odvody v paušálním režimu nižší než v rámci klasického režimu.

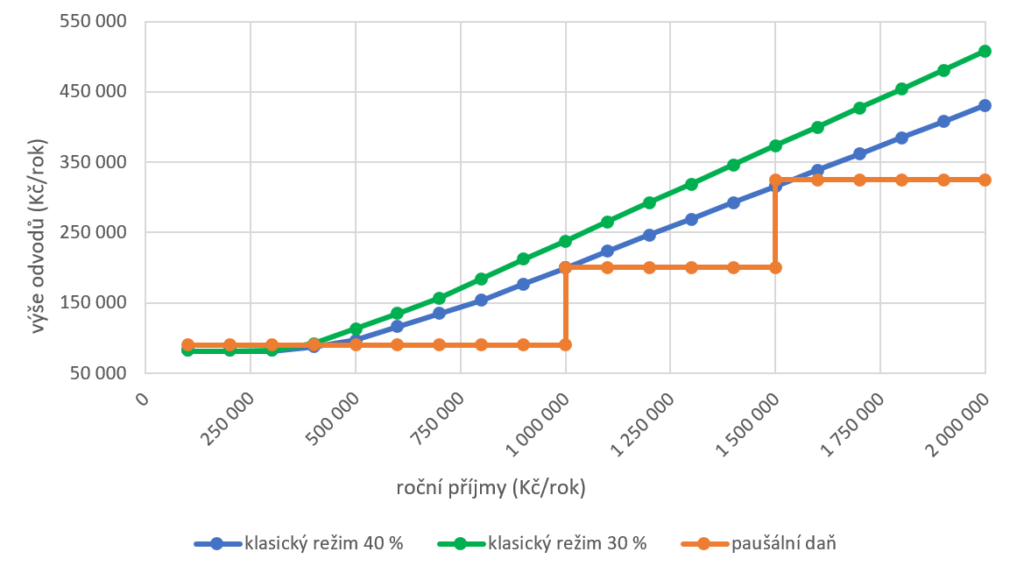

Graf č. 3: Celkové odvody poplatníka (činnosti s 60% paušálem)

Uplatnění paušálních výdajů ve výši 60 % se vztahuje na příjmy z ostatních živností. Jak lze vidět z grafu č. 3, v klasickém režimu křivka celkových odvodů po uplatnění základní slevy lineárně roste u příjmů vyšších než cca 500 tis. Kč ročně, do této hranice se tedy vyplatí zvážit využití klasického režimu. S rostoucími příjmy se pak dále vyplatí paušální režim s tím, že při překročení ročních příjmů 1,5 mil. Kč by se poplatník v paušálním režimu přesunul z prvního pásma do druhého pásma a celkové odvody se v tento moment vyrovnají.

Graf č. 4: Celkové odvody poplatníka (činnosti s 40% a 30% paušálem)

Paušální výdaje ve výši 40 % uplatňují poplatníci příjmy z jiné samostatné činnosti a poplatníci podnikající na základě zvláštních právních předpisů (například daňoví poradci, auditoři, advokáti). Paušální výdaje ve výši 30 % uplatňují poplatníci, kteří mají příjmy z nájmu majetku zařazeného v obchodním majetku. V klasickém daňovém režimu křivka celkových odvodů lineárně roste již při dosažení příjmů cca 300 tis. Kč ročně. V paušálním režimu by se poplatník přesunul z prvního pásma do druhého pásma při překročení ročních příjmů 1 mil. Kč a do třetího pásma při překročení ročních příjmů 1,5 mil. Kč, jak je znázorněno v grafu č. 4.

Rozhodnout se musíte rychle

Rozhodnutí, zda se vyplatí využít institutu paušální daně, by mělo být učiněno nejpozději do 10. ledna 2024 společně s podáním oznámení o vstupu do tohoto režimu správci daně.

Z výše uvedených grafů je zřejmé, že využití paušální daně nemusí být vždy výhodné, zejména pokud má poplatník relativně nižší příjmy. Navíc je velice důležité zmínit, že poplatník v paušálním režimu ztrácí nárok na veškeré odpočty a slevy (odečet úroků z hypotéky, odpočet na penzijní a životní pojištění, sleva na poplatníka, sleva na manžela/manželku, sleva na děti atd.). Pokud má tedy poplatník možnost využít dalších úlev kromě základní slevy na poplatníka, křivka celkových odvodů v rámci klasického režimu by ještě klesla.

Na druhou stranu při splnění podmínek paušálního režimu nemusí poplatník sestavovat a podávat daňové přiznání k dani z příjmů fyzických osob, ani vést přehledy o příjmech a výdajích, ani podávat přehledy OSVČ na zdravotní pojišťovnu a Správu sociálního zabezpečení.

Je tedy důležité si nejen spočítat, která varianta je pro daný individuální případ finančně výhodnější, ale současně zvážit přínos plynoucí ze snížení administrativní zátěže. Článek vychází ze zjednodušených podmínek a vždy je nutné posuzovat každý jednotlivý případ individuálně. Proto se na nás neváhejte obrátit.

Od příštího roku nás čeká přibližně 60 nových opatření díky Ozdravnému balíčku vlády. Další část přehledu, který vám je představí, je právě před vámi.

Daň z přidané hodnoty

Změna výše sazeb

Návrh počítá se základní sazbou 21 % a sníženou sazbou 12 %, druhá snížená sazba ve výši 10 % bude zrušena. Sjednocením dvou snížených sazeb dochází ke změně sazby například u potravin, léků či stavebních prací. Prodej a půjčování knih, a to jak knih v tištěné podobě, tak i knih na fyzickém nosiči, audioknih či knih v elektronické podobě, bude osvobozen od daně.

Dále dochází k přesunu některých vybraných výrobků a služeb do základní sazby, a to například u kadeřnických a holičských služeb, sběru, točeného piva, služeb autorů a umělců, přepravy a skládkování komunálního odpadu, úklidových prací, oprav obuvi a kožených výrobků a kol, palivového dřeva. Podávání nápojů kromě pitné vody v restauracích bude také podléhat základní sazbě 21 %.

Nově bude zavedeno také omezení nároku na odpočet DPH u pořízení osobních vozidel kategorie M1 na 420 000 Kč a do limitu se započítávají rovněž případná technická zhodnocení.

Daň z nemovitých věcí

Zvýšení daně z nemovitých věcí a zavedení pravidelné valorizace

V rámci konsolidačního balíčku dochází také ke zvýšení sazeb daně z nemovitých věcí o 1,8 násobek. S ohledem na doporučení Národní ekonomické a rozpočtové rady (NERV) vláda navrhuje zavedení státního koeficientu v sazbě daně ve výši 1, přičemž veškeré příjmy ze zavedení tohoto koeficientu budou připadat do státního rozpočtu, nikoliv do rozpočtu obcí dle rozpočtového určení daní. Dosavadní nastavení daně je pro státní rozpočet vlastně ztrátové, protože správa této daně je vykonávaná finančními úřady na centrální úrovni, zatímco příjmy z této daně jsou v plné výši příjmem obcí. Zavedení státního koeficientu nebude mít negativní dopad na obecní rozpočty, těm nadále zůstanou příjmy z této daně dle účinného znění zákona.

Současně vláda navrhuje od roku 2025 zavést automatický valorizační mechanismus vázaný na inflaci, podobně jako u valorizace důchodů. Tímto opatřením se má předejít situaci, kdy se v průběhu času reálná hodnota daně snižuje. Výše daně z nemovitých věcí je obecně dlouhodobě na nízké úrovni a nebyla nijak valorizována přibližně 13 let.

Závěrem si dovolujeme uvést výčet dalších návrhů úsporných opatření, které stojí za zmínku:

Zrušení osvobození u stravenek nad zákonem stanovený limit;

Zrušení odpočtu za členské příspěvky odborům;

Zvýšení spotřební daně z lihu o +10 % v roce 2024 a o +5 % v každém roce v letech 2025–2027;

Zvýšení spotřební daně z cigaret, tabáku na kouření, doutníků a cigarillos o +10 % v roce 2024 a o +5 % v každém roce v letech 2025–2027. Pravidelné zvýšení daně u zahřívaného tabáku o 15 % v každém roce v letech 2024–2027. Zavedení nové spotřební daně z nikotinových sáčků a náplní do e-cigaret;

Snížení limitu pro osvobození příjmů z tombol a hazardních her z 1 mil. Kč na 50 000 Kč;

Zvýšení druhé sazby daně z hazardních her uplatňovanou aktuálně u živých her (například kostky, karty, ruleta), binga, kursových sázek (sázky na výsledek, live sázky), totalizátorových her (dostihy), tombol a turnajů malého rozsahu (poker) zvýšit z 23 na 30 %;

Snížení státní podpory stavebního spoření na maximálně 1 000 Kč/rok pro nové i stávající smlouvy ze současné maximální podpory 2 000 Kč/rok;

Zvýšení ceny dálniční známky o 800 Kč z 1 500 na 2 300 Kč/rok. Zavedení nového pravidelného valorizačního schématu, které bude reflektovat výši inflace;

Fond kulturních a sociálních potřeb – plánovaná změna spočívá v redukci finančních prostředků přidělovaných FKSP o polovinu, a to z původních 2 na 1 %;

Změna podmínek vyplácení podpory v nezaměstnanosti – plánuje se implementace přísnějších podmínek pro přiznání nároku na podporu v nezaměstnanosti v případech opakovaného zaznamenání nezaměstnanosti. Tato změna bude realizována prostřednictvím prodloužení doby, po kterou je vyžadována předchozí účast na důchodovém pojištění, což je nezbytným kritériem pro přidělení podpory v nezaměstnanosti;

Zrušení 77 územních pracovišť finančních úřadů;

Snížení národních dotací – v celkové výši má dojít k úspoře ve výši cca 55 mld. Kč, nejvíce utrpí ministerstvo průmyslu a obchodu (cca 20 mld. Kč) a zemědělství (cca 10 mld. Kč) ;

Snížení provozních výdajů o 5 % u všech ministerstev a centrálních vládních institucí. Současně je v plánu snížit platy ve státní správě o 2 %. Toto snížení se netýká pedagogů.

Přinášíme Vám nejdůležitější novinky v rámci „Ozdravného balíčku“ vlády, jež obsahuje přibližně 60 nových opatření, ve kterých se člověk snadno ztratí. Zaměříme se na změny týkající se daně z příjmů právnických a fyzických osob.

Daň z příjmů právnických osob

Zvýšení sazby daně

Vláda předložila návrh na zvýšení daně z příjmů právnických osob z aktuálních 19 na 21 procent. Současná sazba daně patří mezi nižší v rámci zemí Evropské unie, a proto se navrhovaným zvýšením na 21 procent vláda snaží přiblížit evropskému průměru. Toto navýšení o 2 procentní body by mělo znamenat značný příjem do státního rozpočtu, avšak konkrétní částka závisí na celkových příjmech a počtu právnických osob podléhajících dani z příjmů právnických osob.

Daňové odpisy automobilů

Vláda navrhuje zavedení stropu pro daňovou uznatelnost daňových odpisů osobních automobilů pro podnikatelské účely. Strop má být ve výši 2 milionů korun, tedy částka nad tuto hranici bude daňově neuznatelným nákladem. Tímto krokem vláda vystupuje proti podnikatelům, kteří si nakupují luxusní sportovní vozy za několik milionů a často je používají k soukromým účelům. Argument, že se v těchto případech jedná o výdaj (náklad) vynaložený na dosažení, zajištění a udržení zdanitelných příjmů, je zde také značně diskutabilní.

Zrušení daňové uznatelnosti daru ve formě tichého vína

Tiché víno je velmi oblíbenou pozorností pro klienty, jelikož je daňově uznatelným nákladem v případě, kdy se jedná o reklamní či propagační předmět opatřený jménem nebo ochrannou známkou poskytovatele tohoto předmětu nebo názvem propagovaného zboží nebo služby s hodnotou do 500 Kč bez DPH. Nově však bude nákup tichého vína bez ohledu na jeho hodnotu vždy daňově neuznatelným nákladem.

Vyloučení nerealizovaných kurzových rozdílů ze zdanění

Nerealizované kurzové rozdíly zpravidla vznikají k okamžiku přecenění cizoměnového majetku a dluhů k datu, ke kterému je sestavena účetní závěrka. Tyto kurzové rozdíly jsou účtovány výsledkově do nákladů nebo výnosů. V současné době jsou součástí základu daně a mohou tedy mít významný dopad na daňovou povinnost daňového subjektu. Nově však nerealizovaný kurzový rozdíl vstoupí do základu daně až v okamžiku realizace.

Daň z příjmů fyzických osob

Změna hranice, od které platí vyšší sazba daně z příjmu fyzických osob

V současné době platí, že druhá sazba daně z příjmu fyzických osob ve výši 23 procent se aplikuje pro základ daně převyšující 48násobek průměrné mzdy (4násobek pro měsíční základ daně). Nově by měla být roční hranice 36násobek průměrné mzdy (3násobek pro měsíční základ daně). Toto platí jak pro zaměstnance, tak pro OSVČ, s tím rozdílem, že základem daně u zaměstnanců je hrubá mzda, zatímco u OSVČ je to rozdíl mezi příjmy a výdaji.

Sleva na manželku/manžela

Vláda se zaměřuje na přehodnocení daňové výjimky týkající se manželky/manžela, která/ý pečuje o dítě. Nově by měl být nárok na slevu omezen věkem dítěte, a to hranicí 3 let. Navíc současné nastavení demotivuje pečujícího rodiče od získání vyššího výdělku, jelikož druhý z rodičů ztrácí nárok na slevu v momentě dosažení určité hranice příjmu (aktuálně 68 000 Kč za zdaňovací období).

Změna hranice pro odvod pojistného u dohod o provedení práce (DPP)

V současné době platí, že u dohod o provedení práce se neplatí sociální a zdravotní pojištění do 10 000 Kč včetně. Nově by měly být 2 limity:

25 % průměrné mzdy u jednoho zaměstnavatele v daném měsíci

40 % průměrné mzdy u souběhu více zaměstnavatelů v daném měsíci

Při překročení těchto limitů se bude muset odvádět pojistné obdobně, jako kdyby se jednalo o klasický hlavní pracovní poměr. V současném nastavení dochází k zneužívání tohoto institutu a kumulování dohod u více zaměstnavatelů. Cílem změny je návrat k původnímu záměru zavádění DPP, tedy aby sloužilo pro příležitostné nahodilé příjmy či jako přivýdělek u studentů apod.

Omezení osvobození příjmů z prodeje cenných papírů

Příjem z prodeje cenných papírů bude osvobozen od daně z příjmů fyzických osob až do výše 40 milionů korun na poplatníka za zdaňovací období. Jedná se především o příjmy z podílů v obchodních korporacích, příjmy z podílových fondů, příjmy v podobě úroků u společností s ručením omezeným a i příjmy z ostatních cenných papírů. Tato změna by měla nastat od 1. ledna 2025.

Omezení osvobození nepeněžních plnění poskytovaných zaměstnavatelem

Dle současné právní úpravy jsou některá nepeněžitá plnění osvobozena na straně zaměstnance bez limitu (například příspěvky na kulturní a sportovní akce) a některá s limitem (20 000 Kč za zdaňovací období při poskytnutí rekreace a zájezdu). Dále jsou osvobozena například nepeněžní plnění poskytovaná zaměstnavatelem zaměstnancům z fondu kulturních a sociálních potřeb či z ostatních fondů nebo ze zisku na pořízení různého zboží a služeb zdravotního, léčebného, vzdělávacího a obdobného charakteru nebo ve formě příspěvku na kulturní pořady a sportovní akce či příspěvku na tištěné knihy. U všech typů těchto plnění bude osvobození od daně omezeno částkou ve výši poloviny průměrné mzdy za zdaňovací období (pro rok 2024 vychází limit na 21 984).

Zrušení slevy za umístění dítěte

Dosud byla zavedena sleva za umístění dítěte do předškolního zařízení, avšak nově se tato sleva zruší s odůvodněním Ministerstva financí, že tuto slevu uplatňují většinou domácnosti s vysokými příjmy s dostatečně vysokým základem daně, zatímco domácnosti s nízkými příjmy (například samoživitelé pracující na částečné úvazky) tuto podporu téměř nevyužívají kvůli nízkému základu daně po uplatnění ostatních slev.

Po podání daňového přiznání firmy čeká platba daní. Jak dlouho může stanovení daně trvat a kdy se dozvíte, že vás placení čeká, se dočtete v tomto článku.

Lhůta pro stanovení daně

Lhůta pro stanovení daně začíná běžet dnem, kdy uplynula lhůta pro podání řádného daňového tvrzení (daňové přiznání, hlášení a vyúčtování), nebo ode dne, kdy se daň stala splatnou. V základu činí lhůta 3 roky, po jejímž uplynutí již nelze stanovenou daň měnit, a to ani v případě zjištění nižší daně daňovým subjektem. Za určitých podmínek může být lhůta prodloužena (například pokud společnost vykáže daňovou ztrátu), avšak zpravidla může trvat maximálně 10 let (například v případě čerpání investičních pobídek může trvat i déle). Při spáchání daňového trestného činu lze daň stanovit i po uplynutí této lhůty.

Lhůta může být modifikována třemi způsoby:

Prodloužením – Lhůta se vždy prodlužuje o 1 rok, jestliže v posledních 12 měsících před uplynutím dosavadní lhůty došlo například k podání dodatečného daňového přiznání, oznámení rozhodnutí o stanovení daně nebo oznámení rozhodnutí ve věci opravného prostředku.

Stavěním – Stavění lhůty znamená, že se běh lhůty po určitou dobu zastavuje. Jedná se například o dobu řízení před soudem, trestní stíhání pro daňový trestný čin či řízení o otázce nezbytné pro správné stanovení daně.

Přerušením – Přerušení lhůty nastává zejména při zahájení daňové kontroly.

Zahájení daňové kontroly

Okamžik zahájení daňové kontroly je velmi důležitý z hlediska lhůty pro stanovení daně, jelikož dochází k obnovení nové tříleté lhůty. Daňová kontrola je obvykle zahájena doručením oznámení o zahájení daňové kontroly, kde je vymezen předmět a rozsah daňové kontroly. Současně s doručením oznámení musí správce daně bez zbytečného odkladu zahájit samotnou kontrolní činnost. Na základě provedené kontroly musí správce daně sepsat dosavadní zjištěné výsledky a uvést hodnocení důkazu ve výsledku kontrolního zjištění.

Následně je daňová kontrola ukončena doručením oznámení o ukončení daňové kontroly s přiloženou podepsanou zprávou o daňové kontrole. Pokud daňová kontrola skončila bez nálezu neboli bez doměrku, je vyměřovací či doměřovací řízení ukončené doručením oznámení o ukončení daňové kontroly. Pokud daňová kontrola skončila s nálezem, je vyměřovací řízení či doměřovací řízení ukončeno doručením platebního výměru. Tyto skutečnosti mají vliv na lhůtu pro stanovení daně.

Rozdíl mezi daní vyměřenou a doměřenou

Daň se vyměřuje v rámci takzvaného vyměřovacího řízení, které může být zahájeno daňovým subjektem podáním řádného daňového přiznání nebo z iniciativy správce daně. Vyměřená daň je splatná ve lhůtě pro podání řádného daňového přiznání a je následně předepsána správcem daně do evidence daní.

Daň se doměřuje v rámci takzvaného doměřovacího řízení, které může být zahájeno podáním dodatečného daňového přiznání daňovým subjektem nebo správcem daně z moci úřední, jestliže nalezne určité nesrovnalosti v daňovém přiznání.

Lhůta pro placení daně

Jedná se o lhůtu, ve které je správce daně oprávněn vymáhat stanovenou daň. Její základní délka činí 6 let a končí nejpozději uplynutím 20 let. V případě, že je nedoplatek zajištěn zástavním právem, prodlužuje se maximální prekluzivní lhůta dokonce na 30 let po datu zápisu takového zástavního práva do veřejného registru.

Lhůta pro placení daně začíná běžet dnem splatnosti daně, popřípadě uplynutím náhradní lhůty.

Zákon specifikuje úkony, které přerušují běh lhůty, a při jejich učinění se lhůta počítá od znovu, například při zahájení exekučního řízení, zřízení zástavního práva nebo oznámení rozhodnutí o posečkání daně.

Zákon dále stanovuje situace, kdy je lhůta stavěna, například při vymáhání daňového nedoplatku soudem nebo exekutorem, přihlášení daňové pohledávky do insolvenčního řízení či dožádání mezinárodní pomoci při vymáhání daňového nedoplatku.

Proč je důležité znát relevantní datum?

Správce daně v praxi často zahájí daňovou kontrolu po uplynutí prekluzivní lhůty. Bohužel, i přesto často daňový subjekt obdrží platební výměr na stanovené sankce. Následně se daňový subjekt musí bránit soudní cestou.

Znáte svá finanční rizika a víte, jak dlouho přetrvávají.

Rödl & Partner je významným hráčem na trhu v oblasti daňového práva procesního. Poskytneme vám komplexní daňové poradenství a v případě potřeby vás budeme zastupovat v soudních sporech se státní správou.

Naše mnohonásobné ocenění jako Právnická firma roku v oblasti daňového práva je důkazem naší odbornosti a schopnosti dosáhnout vynikajících výsledků pro klienty.

V Česku relativně běžná situace. Společnosti velmi často z důvodu opatrnosti k vlastnímu obchodnímu tajemství a finančním datům nezveřejňují účetní závěrku v obchodním rejstříku. A to ani přes zákonnou povinnost.

Pokuta již není mýtus

Dlouhodobě byla případná pokuta za tento delikt spíše mýtem, nežli běžnou praxí. V krajním případě (zejména při udáních z řad konkurence) byla společnosti do datové schránky zaslána výzva, kterou byl subjekt požádán o sjednání nápravy.

Nedávná zkušenost ovšem naznačuje, že se postoj finanční správy vůči této nedokonalosti, vzniklé ať již z nedbalosti či z opodstatnitelného důvodu ochrany citlivých finančních údajů, v čase mění. Daňový subjekt byl příkazem penalizován za nezveřejnění šesti účetních závěrek pokutou ve výši 10 tisíc.

Přestože suma není likvidačního charakteru, zajímavá na postupu správce daně je však skutečnost, že společnosti nezaslal v prvé řadě výzvu, aby sjednala nápravu. V návaznosti na vlastní vyhledávací činnost rovnou přikázal k úhradě pokutu.

Je tato situace precedens? Nebo se jedná o situaci výjimečnou?

Pokud se daňový subjekt smíří s přikázanou pokutou, vyplývají pro společnost z popsané situace i další negativní konsekvence při správě daní? K zamyšlení mohou být následující:

Vliv příkazu na další úkony správy daní – ovlivnění potenciálu úspěšnosti dalších žádostí za strany společnosti jako prodloužení lhůty pro podání daňového přiznání, ale i výjimky ze zálohování daně či posečkání a prominutí penále?!

Může být společnost při nedoplnění chybějících účetních závěrek za stejná období dále penalizována, a to až do výše 3 procent aktiv celkem?

Je možné se příkazu bránit?

Může dojít až k výmazu z veřejného rejstříku

Splnění těchto povinností nekontroluje jen finanční správa, monitorují je i rejstříkové soudy podle Zákona o veřejných rejstřících právnických a fyzických osob (ZVR). V případě, že subjekt nesplní tyto povinnosti a neodpoví na výzvu, může mu být uložena pokuta až do výše 100 000 Kč dle § 104. Tuto pokutu uděluje Úřad pro veřejné rejstříky (ÚJ) po doručení výzvy, která určuje lhůtu jednoho měsíce na předložení veškerých chybějících účetních závěrek do Sbírky listin.

Rejstříkový soud má také pravomoc podle § 105a ZVR provést výmaz z veřejného rejstříku obchodní korporace, pokud tato korporace nepředloží alespoň dvě po sobě jdoucí účetní závěrky do Sbírky listin a neodpoví na výzvu k doplnění ze strany rejstříkového soudu. V takovém případě rejstříkový soud zahájí řízení o zrušení, které bude veřejně zveřejněno. O zrušení obchodní korporace může rejstříkový soud rozhodnout až po uplynutí jednoho roku od zahájení řízení o zrušení záznamu ve veřejném rejstříku.

Pokud byste chtěli více rozebrat podrobnosti ohledně povinnosti zveřejnění účetní závěrku své firmy, ozvěte se našemu partnerovi společností Rödl & Partner, která se specializuje na daňové poradenství.

V rámci konsolidačního balíčku schváleného poslaneckou sněmovnou pro rok 2024 dochází mimo jiné k novelizaci zákoníku práce. Pokud současné znění zákona schválí senát a následně prezident, nově nás čekají významné změny týkající se dohod o provedení práce (DPP) a dohod o pracovní činnosti (DPČ). Novela by měla vést k určitému vylepšení práv zaměstnanců pracujících na DPP a DPČ, avšak i k určitému omezení jejich přivýdělků. Současně na straně zaměstnavatelů dojde ke zvýšení nákladů a obecné administrativní zátěže. Celkově se tedy dá předpokládat pokles počtu nově uzavřených DPP a DPČ. Níže uvádíme výčet hlavních změn.

Nové limity pro účast na sociální pojištění u DPP

Dosud zjednodušeně platilo, že zaměstnanci pracující na základě DPP s odměnou do 10 000 Kč měsíčně nemuseli odvádět sociální pojistné. Zaměstnanec tedy mohl pracovat souběžně u několika zaměstnavatelů na dohodách a v podstatě vůbec nemusel odvádět pojistné, pokud jeho příjem u jednotlivých zaměstnavatelů nepřekročil výše zmíněnou částku.

Nově se však stanovují omezení, při kterých pracovníkovi na DPP vzniká povinnost odvádět sociální pojistné:

Jestliže jeho příjem u jednoho zaměstnavatele bude činit více jak 25 % průměrné mzdy.

Jestliže jeho příjem u více zaměstnavatelů bude činit více jak 40 % průměrné mzdy.

V případě, že příjem zaměstnance překročí alespoň jedno omezení, srazí se zaměstnanci ze mzdy 6,5 % a 24,8 % odvede navíc zaměstnavatel, tedy obdobně jako u běžného pracovního poměru. Analogicky by tato pravidla měla platit i pro zdravotní pojištění.

Zároveň bude zaveden registr, který bude evidovat všechny uzavřené dohody o provedení práce včetně výše odměn z nich. Registr bude zpřístupněn k nahlížení na stránkách České správy sociálního zabezpečení (dále jen „ČSSZ“) zaměstnavatelům, aby si mohli ověřit, kde všude má zaměstnanec podepsánu dohodu.

Ohlašovací povinnost zaměstnavatele

V souvislosti se zavedením registru vzniká zaměstnavatelům nová ohlašovací povinnost vůči ČSSZ. Zaměstnavatel je povinen přihlásit nově nastupujícího „dohodáře“ do 8 kalendářních dnů a zaznamenat jeho příjmy na měsíční bázi. Na základě těchto údajů systém následně vyhodnotí, zda daný zaměstnanec překročil rozhodný příjem pro odvod sociálního pojištění.

Informační povinnost zaměstnavatele

Dále došlo k rozšíření informačních povinností zaměstnavatelů vůči zaměstnancům pracujících na základě dohod. Zaměstnavatel je povinen písemně seznámit zaměstnance o způsobu rozvržení pracovní doby, a to alespoň 3 dny před začátkem období, na které se rozvržená doba vztahuje, pokud se nedohodnou jinak. Veškeré další povinné informace musí zaměstnavatel sdělit do 7 kalendářních dnů.

Dále bude mít zaměstnavatel povinnost písemně odůvodnit výpovědi DPP a DPČ v případě, že zaměstnanec bude mít za to, že mu výpověď byla dána v důsledku změn v zákoníku práce, které se týkají nároku na uplatnění některých jeho práv.

Nárok na dovolenou u DPP a DPČ

Zaměstnanci pracující na DPP a DPČ budou nově mít nárok na placenou dovolenou, pokud jejich pracovní poměr bude trvat nepřetržitě nejméně 4 týdny, tzn. déle než 28 po sobě jdoucích kalendářních dní, a zároveň odpracují alespoň 80 hodin měsíčně. Nutno dodat, že pro účely výpočtu dovolené se bude vycházet z fixní týdenní pracovní doby 20 hodin.

Na dohody se budou vztahovat pravidla pro překážky v práci. Zaměstnavatel je povinen poskytnout náhradní volno za práci během svátků, příplatek za práci o víkendu, v noci či za práci ve ztíženém pracovním prostředí.

Přechod na pracovní smlouvu

Zaměstnancům pracujícím na základě DPP a DPČ je nově umožněno požádat o přechod na pracovní smlouvu za předpokladu, že jejich pracovněprávní vztah založený na dohodě s daným zaměstnavatelem trval nejméně 180 dnů za posledních 12 měsíců. Zaměstnavatel je v takovém případě povinen poskytnout zaměstnanci písemně odůvodněnou odpověď ve lhůtě do jednoho měsíce.

Článek vznikl ve spolupráci s naším partnerem – společností Rödl & Partner, která se specializuje na daňové poradenství. Daně jsou velmi komplexní a nesnadná, přesto nevyhnutelná, součást podnikání. Nebojte se proto v případě konzultace ozvat společnosti Rödl & Partner. Úvodní telefonická konzultace je zdarma, proto neváhejte a obraťte se na odborníky právě z Rödl & Partner.

Přinášíme vám nejdůležitější novinky v rámci „Ozdravného balíčku“ vlády, jež obsahuje přibližně 60 nových opatření s plánovaným celkovým pozitivním dopadem do státního rozpočtu ve výši přibližně 150 miliard v letech 2024 až 2025. Plánem je schválit legislativní znění konsolidačního balíčku tak, aby prošel alespoň prvním čtením v Poslanecké sněmovně v průběhu června 2023. Změny mají platit od 1. ledna 2024.

Daň z příjmů právnických osob

Zvýšení sazby daně

Vláda předložila návrh na zvýšení daně z příjmů právnických osob z aktuálních 19 % na 21 %. Současná sazba daně patří mezi nižší v rámci zemí Evropské unie, a proto se navrhovaným zvýšením na 21 % vláda snaží přiblížit evropskému průměru. Toto navýšení o 2 procentní body by mělo znamenat značný příjem do státního rozpočtu, avšak konkrétní částka závisí na celkových příjmech a počtu právnických osob podléhajících dani z příjmů právnických osob.

Daňové odpisy automobilů

Vláda navrhuje zavedení stropu pro daňovou uznatelnost daňových odpisů osobních automobilů pro podnikatelské účely. Strop má být ve výši 2 mil. Kč, tedy částka nad tuto hranici bude daňově neuznatelným nákladem. Tímto krokem vláda vystupuje proti podnikatelům, kteří si nakupují luxusní sportovní vozy za několik mil. Kč a používají je k soukromým účelům. Argument, že se v těchto případech jedná o výdaj (náklad) vynaložený na dosažení, zajištění a udržení zdanitelných příjmů, je zde také značně diskutabilní.

Daň z příjmů fyzických osob

Změna hranice, od které platí vyšší sazba daně z příjmu fyzických osob

V současné době platí, že druhá sazba daně z příjmu fyzických osob ve výši 23 % se aplikuje pro základ daně převyšující 48násobek průměrné mzdy (4násobek pro měsíční základ daně). Nově by měla být roční hranice 36násobek průměrné mzdy (3násobek pro měsíční základ daně). Toto platí jak pro zaměstnance, tak pro OSVČ s tím rozdílem, že základem daně u zaměstnanců je hrubá mzda, kdežto u OSVČ je to rozdíl mezi příjmy a výdaji.

Sleva na manželku/manžela

Vláda se zaměřuje na přehodnocení daňové výjimky týkající se manželky/manžela, která/ý pečuje o dítě. Nově by měl být nárok na slevu omezen věkem dítěte, a to do 3 let věku. Současné nastavení, dle názoru zákonodárce, odrazuje pečujícího rodiče od získání vyššího výdělku, jelikož nárok na slevu ztrácí v momentě dosažení určité hranice příjmu.

Změna hranice pro odvod pojistného u dohod o provedení práce (DPP)

V současné době platí, že u dohod o provedení práce se neplatí sociální a zdravotní pojištění do 10 000 Kč včetně. Nově by měly být 2 limity:

25 % průměrné mzdy u jednoho zaměstnavatele v daném měsíci

40 % průměrné mzdy u souběhu více zaměstnavatelů v daném měsíci

Při překročení těchto limitů se bude muset odvádět pojistné obdobně, jako kdyby se jednalo o standardní hlavní pracovní poměr. V současném nastavení dochází ke zneužívání tohoto institutu a kumulování dohod u více zaměstnavatelů. Cílem změny je návrat k původnímu záměru zavádění DPP, tedy aby sloužilo pro příležitostné nahodilé příjmy či jako přivýdělek u studentů.

Pojistné na sociální zabezpečení

Zvýšení sazby nemocenského pojištění pro zaměstnance

Od roku 2009 se z mezd zaměstnanců neodvádí nemocenské pojištění, to by se mělo změnit, a to ve výši 0,6 % z vyměřovacího základu (hrubé mzdy). Ve výsledku se tedy ze mzdy zaměstnance bude strhávat 4,5 % zdravotní pojištění a 7,1 % sociální zabezpečení (6,5 % důchodové pojištění a příspěvek na státní politiku zaměstnanosti jako nyní + nově 0,6 % nemocenské pojištění). Sazba nemocenského pojištění placená zaměstnavatelem se v roce 2019 snížila z 2,3 % vyměřovacího základu na 2,1 %, tímto krokem se pokles příjmů spolehlivě vykompenzuje.

Zvýšení odvodů OSVČ

Návrh předkládá zvýšit minimální vyměřovací základ pojistného na sociální zabezpečení u OSVČ o 5 % ročně v letech 2024–2026, tedy celkem z 25 % na 40 %. Současně se změní i samotný vyměřovací základ, který stoupne z 50 % základu daně na 55 %.

Daň z přidané hodnoty

Změny výše sazeb

Návrh počítá se základní sazbou 21 % a sníženou sazbou 12 %, druhá snížená bude zrušena. Sjednocením dvou snížených sazeb dochází ke změně sazby například u potravin vyjma nápojů, léků či stavebních prací. U knih bude aplikována nulová sazba.

Dále dochází k přesunu některých vybraných výrobků a služeb do základní sazby, a to například u kadeřnických a holičských služeb, sběru, točeného piva, novin, služeb autorů a umělců, přepravy a skládkování komunálního odpadu, úklidových prací, opravy obuvi a kožených výrobků a kol, palivového dřeva.

Daň z nemovitých věcí

Zvýšení daně z nemovitých věcí a zavedení pravidelné valorizace

S ohledem na doporučení Národní ekonomické a rozpočtové rady (NERV) vláda navrhuje zavedení státního koeficientu v sazbě daně ve výši 1, přičemž veškeré příjmy z tohoto koeficientu budou připadat do státního rozpočtu, nikoliv do rozpočtu obcí dle rozpočtového určení daní. Dosavadní nastavení daně je pro státní rozpočet vlastně ztrátové, protože správa této daně je vykonávaná finančními úřady na centrální úrovni, zatímco příjmy z této daně jsou v plné výši příjmem obcí. Zavedení státního koeficientu nebude mít negativní dopad na obecní rozpočty, těm nadále zůstanou příjmy z této daně dle účinného znění zákona.

Současně vláda navrhuje od roku 2025 zavést automatický valorizační mechanismus vázaný na inflaci, podobně jako u valorizace důchodů. Tímto opatřením se má předejít situaci, kdy se v průběhu času reálná hodnota daně snižuje. Výše daně z nemovitých věcí je obecně dlouhodobě na nízké úrovni a nebyla nijak valorizována přibližně 13 let.

Ozdravný balíček obsahuje změn ještě víc

Závěrem si dovolujeme uvést výčet dalších návrhů úsporných opatření, které stojí za zmínku:

Zrušení osvobození nepeněžních benefitů zaměstnancům;

Zrušení osvobození u stravenek nad zákonem stanovený limit;

Zrušení odpočtu za členské příspěvky odborům;

Zrušení školkovného;

Zrušení slevy na studenta;

Zvýšení spotřební daně z lihu o +10 % v roce 2024 a o +5 % v každém roce 2025–2027;

Zvýšení spotřební daně z cigaret, tabáku na kouření, doutníků a cigarillos o +10 % v roce 2024 a o +5 % v každém roce 2025–2027. Pravidelné zvýšení daně u zahřívaného tabáku o 15 % v každém roce 2024–2027. Zavedení nové spotřební daně z nikotinových sáčků a náplní do e-cigaret;

Snížení limitu pro osvobození příjmů z tombol a hazardních her z 1 mil. Kč na 50 tis. Kč;

Zvýšení druhé sazby daně z hazardních her uplatňovanou aktuálně u živých her (např. kostky, karty, ruleta), binga, kursových sázek (sázky na výsledek, live sázky), totalizátorových her (dostihy), tombol a turnajů malého rozsahu (poker) zvýšit z 23 % na 30 %;

Snížení státní podpory stavebního spoření na max. 1 000 Kč/rok pro nové i stávající smlouvy ze současné maximální podpory 2 000 Kč/rok;

Zvýšení ceny dálniční známky o 800 Kč z 1 500 na 2 300 Kč/rok. Zavedení nového pravidelného valorizačního schématu, které bude reflektovat výši inflace;

Fond kulturních a sociálních potřeb: plánovaná změna spočívá v redukci finančních prostředků přidělovaných FKSP o polovinu, a to z původních 2 % na 1 %;

Změna podmínek vyplácení podpory v nezaměstnanosti: plánuje se implementace přísnějších podmínek pro přiznání nároku na podporu v nezaměstnanosti v případech opakovaného zaznamenání nezaměstnanosti. Tato změna bude realizována prostřednictvím prodloužení doby, po kterou je vyžadována předchozí účast na důchodovém pojištění, což je nezbytným kritériem pro přidělení podpory v nezaměstnanosti;

Zrušení 77 územních pracovišť finančních úřadů;

Snížení národních dotací: v celkové výši má dojít k úspoře ve výši cca 55 mld. Kč., nejvíce utrpí ministerstvo průmyslu a obchodu (cca 20 mld. Kč.) a zemědělství (cca 10 mld. Kč.) ;

Snížení provozních výdajů o 5 % u všech ministerstvech a centrálních vládních institucí. Současně je v plánu snížit platy ve státní správě o 2 %. Toto snížení se netýká pedagogů.

Daně jsou velmi komplexní a nesnadná, přesto nevyhnutelná, součást podnikání. Nebojte se proto v případě konzultace ozvat našemu partnerovi – společnosti Rödl & Partner. Úvodní telefonická konzultace je zdarma, proto neváhejte a obraťte se na odborníky právě z Rödl & Partner.

V poslední době v praxi často dochází k situacím, kdy někteří podnikatelé ve snaze vyhnout se zdanění podílů na zisku převádí své obchodní podíly na jiné společnosti a pomocí různých právních úkonů zastírají skutečného vlastníka příjmů, kterému podíly na zisku náleží.

Ať už se chtějí daňové povinnosti zcela vyhnout pomocí splnění nároku na osvobození podílů na zisku nebo přesunout zdanění těchto podílů na zisku do daňové jurisdikce s nižším či nulovým zdaněním. Takovéto účelové transakce a úkony bývají označovány jako agresivní daňové plánování. Pojďme si uvést případ, který se dostal až k Nejvyššímu správnímu soudu.

Fyzická osoba prodala svůj podíl v české s.r.o. do společnosti na Kypru. Obě strany se dohodly na převodu podílu s velmi specifickými a neobvyklými podmínkami. Nejprve bylo převedeno 25 % a dalších 75 % mělo být převedeno postupně s tím, že prvních 25 % za výrazně vyšší cenu než zbývajících 75 %. Úhrada kupní ceny měla proběhnout v rámci deseti let, tedy čistě obecně. Strany se nedohodly na žádných konkrétních termínech a výši splátek. Nicméně formálně byly splněny podmínky pro osvobození prodeje obchodního podílu a nebyl tedy zdaněn.

V následujícím zdaňovacím období obdržela společnost na Kypru podíly na zisku od své české dceřiné společnosti s.r.o. Podmínky pro osvobození podílu na zisku formálně splnila, takže nebyla odvedena srážková daň. Tyto přijaté dividendy téměř ihned přeposlala podnikající fyzické osobě – původnímu vlastníkovi podílu jako úhradu části kupní ceny, za kterou získala daný obchodní podíl. Při daňové kontrole příslušný správce daně dospěl k závěru, že tyto provedené transakce (převod obchodního podílu, výplata dividend a úhrada kupní ceny) pouze zastírají skutečný právní stav věcí, totiž výplatu dividend fyzické osobě, a že skutečným vlastníkem vyplacených dividend je právě podnikající fyzická osoba.

Pokud by si totiž fyzická osoba vyplatila podíly na zisku z té české společnosti s.r.o., srážkové dani by výplata podléhala. Nejvyšší správní soud (odkaz na judikát) dal za pravdu správci daně, že tyto provedené transakce byly čistě účelově naplánované ve snaze vyhnout se daňové povinnosti a neměly žádné ekonomické opodstatnění.

Je tedy potřeba mít na paměti, že prováděné právní úkony musí mít ekonomické opodstatnění. Správce daně při daňových kontrolách nehledí pouze na formálně-právní stav jednotlivých kroků, ale posuzuje celkovou situaci podniku v kontextu všech souvislostí a chování účastníků.

Daně jsou velmi komplexní a nesnadná, přesto nevyhnutelná, součást podnikání. Nebojte se proto v případě konzultace ozvat našemu partnerovi – společnosti Rödl & Partner. Úvodní telefonická konzultace je zdarma, proto neváhejte a obraťte se na odborníky právě z Rödl & Partner.

Od začátku roku 2023 dochází ke změnám v rámci lhůt pro reakci na výzvu a v rámci sankcí spojených s kontrolním hlášením.

Nebylo-li podáno kontrolní hlášení ve stanovené lhůtě, vyzve správce daně plátce k jeho podání v náhradní lhůtě do 5 dnů od oznámení této výzvy. To není nic nového, ale pozor. Nově se dostala do zákona upřesňující věta, že i v momentě, kdy plátce nemá povinnost kontrolní hlášení podat, tak na tuto výzvu musí reagovat podáním „prázdného“ kontrolního hlášení pomocí rychlé reakce na výzvu, kde zaškrtne „nemám povinnost podat KH“. Zákonodárce pravděpodobně chce touto větou předejít situacím, kdy někteří plátci reagují na tyto výzvy prostým e-mailem či jiným neoficiálním způsobem, a nabíhají jim sankce s tím související.

Správce daně údaje uvedené v podaném kontrolním hlášení posoudí, popřípadě prověří a v případě pochybností o jejich správnosti nebo úplnosti vyzve plátce, aby údaje změnil nebo doplnil, popřípadě původní údaje potvrdil pomocí následného kontrolního hlášení. Podle současné právní úpravy je zde stejná lhůta pro reakci ke změně, doplnění či potvrzení údajů, a to 5 pracovních dnů ode dne oznámení výzvy. Podle nové úpravy se tato lhůta prodlužuje na 17 kalendářních dnů ode dne dodání do datové schránky nebo 5 pracovních dnů od oznámení výzvy v případě, kdy je doručováno jinak. Je tedy irelevantní takzvaná fikce doručení, kdy je doručeno desátým dnem po dodání zprávy do datové schránky.

Uvedeme si na jednoduchém příkladu, kdy zpráva byla doručena do datové schránky 2. 1. 2023:

- Pokud se přihlásím tento den do datové schránky, podle staré úpravy mám 5 pracovních dnů, tedy do 9. 1. 2023. Podle nové úpravy mám 17 kalendářních dnů, tedy do 19. 1. 2023. Zde tedy ve výsledku dochází ke změně o 10 dnů.

- Pokud se nepřihlásím do datové schránky vůbec, podle staré úpravy je doručeno fikcí dne 12. 1. 2023 a od tohoto dne mám čas 5 pracovních dnů, tedy do 19. 1. 2023. Podle nové úpravy mám 17 kalendářních dnů, tedy do 19. 1. 2023. Zde tedy ve výsledku nedochází ke změně.

Současně dochází u pokut ve výši 10 000 Kč, 30 000 Kč a 50 000 Kč ke snížení na poloviční výši, a to v případě kdy je:

1) plátce fyzickou osobou,

2) ke dni, ve kterém vznikla povinnost uhradit tuto pokutu, zdaňovacím obdobím plátce kalendářní čtvrtletí, nebo

3) plátce společnosti s ručením omezeným, která má jednoho společníka, přičemž tento společník je fyzickou osobou; pro účely posouzení splnění těchto podmínek je rozhodným dnem

a) první den kalendářního čtvrtletí, ve kterém vznikla povinnost uhradit tuto pokutu, nebo

b) den vzniku této společnosti, pokud tato skutečnost nastane po rozhodném dni podle bodu 1.

Daně jsou velmi komplexní a nesnadná, přesto nevyhnutelná, součást podnikání. Nebojte se proto v případě konzultace ozvat našemu partnerovi – společnosti Rödl & Partner. Úvodní telefonická konzultace je zdarma, proto neváhejte a obraťte se na odborníky právě z Rödl & Partner.

Zákon o daních z příjmů od své novelizace – efektivní od 1. ledna 2021 – umožňoval odpisovat položky majetku, u kterých je společnost prvním odpisovatelem (spadající do první odpisové skupiny). Například kancelářské potřeby nebo počítače, rovnoměrně bez přerušení do 100 % vstupní ceny za 12 měsíců od měsíce následujícího po zařazení položek majetku do užívání.

U položek majetku spadajících do druhé odpisové skupiny, například osobní a nákladní automobily, je pak výpočet složitější, nicméně i zde bylo možné dosáhnout nákladově efektivnějšího odpisování u vybraných položek majetku ve srovnání se standardním, tedy lineárním či zrychleným způsobem odpisování. Celková doba mimořádného odpisování pro položky majetku druhé odpisové skupiny představuje 24 měsíců, kdy během prvních 12 měsíců je odpisováno 60 % vstupní ceny relevantní položky majetku, a v následujících 12 měsících pak zbývajících 40 % vstupní ceny.

Původním záměrem zákonodárce bylo aplikovat mimořádné odpisy pro položky majetku pořízené v období od 1. ledna 2020 do 31. prosince 2021.

Po Novele s účinností od 1.1.2023 bude tato možnost rozšířena až do 31. prosince 2023.

Níže připomínáme základní oblasti, které považujeme za podstatné pro vyhodnocení, zda je případná aplikace mimořádných odpisů pro společnost vhodná:

- Pokud je zvolen způsob odpisování formou mimořádného odpisu, má společnost povinnost zahájit odpisování počínaje následujícím měsícem po dni, v němž byly splněny podmínky pro odpisování.

- Daňové odpisování položek majetku formou mimořádného odpisu nelze přerušit. Přerušení daňového odpisování je běžným optimalizačním nástrojem v případech, kdy společnosti vykazují daňové ztráty.

- Položky majetku musí být pořízeny v období od 1. ledna 2020 do 31. prosince 2023; upozorňujeme na rozdíl mezi datem pořízení a datem, kdy došlo k zařazení položek majetku do užívání, případně datem, kdy bylo zahájeno odpisování.

- Jelikož jsou mimořádné odpisy stanoveny s přesností na měsíce, nemusí se výhodnost uplatnění mimořádných odpisů projevit v prvním zdaňovacím období.

- Prověření připravenosti účetního software nebo modulu pro odpisování majetku na možnost uplatnění mimořádných odpisů.

- Zvýšení základu daně společnosti ve zdaňovacích obdobích následujících po dokončení odpisování položek majetku prostřednictvím mimořádných odpisů. Negativní efekt by mohl být zapříčiněn zvýšením sazby daně z příjmů právnických osob v budoucnu.

- Možnost uplatnění mimořádných odpisů se nevztahuje na technické zhodnocení.

Dále si dovolujeme uvést, že mimořádné odpisy je možné pro relevantní položky majetku uplatnit pro Společnosti se zdaňovacím obdobím odpovídajícím hospodářskému roku, a to zpětně prostřednictvím dodatečného daňového přiznání.

Daně jsou velmi komplexní a nesnadná, přesto nevyhnutelná součást podnikání. Nebojte se proto v případě konzultace ozvat našemu partnerovi – společnosti Rödl & Partner. Úvodní telefonická konzultace je zdarma, proto neváhejte a obraťte se na odborníky právě z Rödl & Partner!

Aby prohlížení našeho webu bylo pro Vás co nejpohodlnější, využíváme soubory cookies. Kliknutím na tlačítko Povolit vše odsouhlasíte využití všech typů cookies, které na našem webu používáme. Pokud chcete povolit jen některé typy cookies, klikněte na "Nastavení". Svou volbu můžete kdykoli změnit .

Technické

Vždy aktivní

Tyto cookies jsou potřeba kvůli správnému fungování webu, bezpečnosti, správnému zobrazování na počítači nebo na mobilu, fungujícímu vyplňování i odesílání formulářů a podobně. Technické cookies nelze vypnout, protože by web dál nefungoval správně.

Předvolby

Technické uložení nebo přístup je nezbytný pro legitimní účel ukládání preferencí, které nejsou požadovány odběratelem nebo uživatelem.

Analytické

Technické uložení nebo přístup, který se používá výhradně pro statistické účely.Analytické a výkonnostní cookies nám umožňují měření výkonu našeho webu a našich reklamních kampaní. Jejich pomocí určujeme počet návštěv a zdroje návštěv našich internetových stránek. Data získaná pomocí těchto cookies zpracováváme souhrnně, bez použití identifikátorů, které ukazují na konkrétní uživatele našeho webu. Čím víc lidí má statistické cookies zapnuté, tím lépe můžeme naše stránky optimalizovat, aby více odpovídaly tomu, co lidé na webu dělají.

Personalizované a reklamní

Díky použití personalizovaných souborů cookie se vás dokola nebudeme muset ptát na ty stejné informace nebo vám budeme moc nabízet produkty podle vašich zájmů nebo upravovat obsah webu přímo vám na míru. Reklamní cookies používáme my nebo naši partneři, abychom vám mohli připomenout nabídky, které jste si prohlíželi na našich stránkách i jinde na internetu: na Facebooku, na Googlu nebo třeba na Seznamu. Díky tomuto souhlasu neuvidíte více reklam, ale uvidíte hlavně reklamy, které odpovídají vašemu hledání. Souhlas s těmito cookies lze kdykoliv odvolat.