Všichni se chceme vzdělávat a sledovat nejnovější trendy. V dnešním světě je však až příliš jednoduché nechat se zahltit přebytečnými informacemi. Co se ve světě byznysu a financí vyplatí sledovat a číst? Rogeři vám přináší několik tipů na relevantní zdroje, díky kterým zůstanete v obraze.

Adam Šoukal

CEO

Pravidelně sleduji diverzikované portfolio na eToro. Pro přehled o dění v tuzemsku čtu nejčastěji Hospodářky. Často navštěvuju web elPais také kvůli španělštině. Sleduji konference a diskuze bývalého guvernéra ČNB Miroslava Singera – má většinou pravdu. Vážím si také ekonomů Hampla a Kysilky a rád čtu jejich komentáře. V neposlední řadě čtu rád knihy z finančního světa, naposledy to byl Red Notice (Bill Browder).

Dneska je všechno aktuální a relevantní na Twitteru, kde stojí za to sledovat ekonomy, bankéře a centrální bankéře. Z velkých děl u nás nikdy nevzniklo nic lepšího než učebnice profesora Jílka. Jinak jsem zaujatý, protože jsem vedl institut, který vydal nové vydání Bohatství národů od Adama Smithe, Lidského jednání od Ludwiga von Misese a celou řadu dalších knih, které jsou k dispozici zdarma online, ale existují i krásné fyzické kopie.

Poslouchat moc neporadím, protože ač jsem častým hostem podcastů, poslouchám je jen nahodile. Ale pravidelněji čtu E15, Finmag a časopis Bankovnictví. Odebírám newsletter od Simona Taylora o Fintechu. No a nakonec tam, kde jsem cítil, že nějaká kniha, video či audio chybí, tam jsem zkusil sám něco vytvořit 🙂

Dominik Stroukal

Hlavní ekonom

Ondřej Machač

Key Account Manager

Osobně mám rád papírový formát u kterého se mohu zastavit a nevyrušují mě blikající reklamy. Takto v papíru čtu rád magazíny Finmag a Bankovnictví. Co se týče onlinu, tak využívám aplikaci Feedly, kde si mohu díky RSS feedu “natahat” články ze svých oblíbených médií a mohu si je ještě roztřídit do kategorií. Například tak čtu E15.cz a zajímá mě pouze sekce Byznys, tak mi do aplikace Feedly chodí pouze články z této kategorie a ostatní články mě “nerozptylují”.

Takto odebírám například informace z magazínů (Finmag, Techcrunch, Sifted.eu, Finextra apod.) a blogů jednotlivých firem z oboru (Accenture, Visa atd.) Nemohu vynechat FinTech magazín ve kterém působím - Fintree.cz. Rád také sleduji specialisty z vybraných segmentů na LinkedInu.

Odebírám newsletter Davida Klimeše. Jsou tam skvělé postřehy vynikajícího komentátora Aktuálně.cz, který přináší nejčerstvější zprávy z české politiky a byznysu. Detailně rozebrané, často předtím, než se poprvé objeví ve velkých médiích. Dále poslouchám Forbes Espresso – vhodná kombinace k rannímu espressu nebo cestě do práce – novinky z českého byznysu a současného dění, o kterém by člověk měl vědět. Ideální pro ranní small talky s kolegy!

Oblíbený mám také podcast Proti Proudu od Dana Tržila, je to zpověď těch nejinspirativnějších osobností Česka, ať už jde o finančníky, podnikatele či kreativce. Kdybych měl doporučit jen jednu epizodu, bude to rozhovor dvou Tomášů – Jak Čupr a Havryluk budují Rohlík a Alzu.

Kvalitní shrnutí zahraničního dění podle mě přináší Wall Street Journal – psané anglicky a z amerického pohledu. Novinky lze filtrovat i dle vaší pracovní pozice, takže si zde aktuality ve svém oboru najde CFO, CIO i CMO. A posledním mým doporučením je Harvard Business Review, kde lze vyhledat studie a články od jedné z nejlepších business univerzit na světě. Ať už chcete zapracovat na sobě, na svém týmu či firmě, najdete tu dostatečný zdroj informací pro každou situaci.

Martin Glíž

Relationship Manager

Trh práce a odběratelé čím dál více vytváří tlak na to, aby firmy kladly významnější důraz na udržitelné podnikání a větší odpovědnost v etických a ekologických zásadách.

Téma se nejvíce promítá do fungování velkých mezinárodních firem, ale i malé a střední firmy mohou odpovědné podnikání naplnit například podporou lokálních komunit, přispívání k zaměstnanosti a ekonomické prosperity regionu. Přestože je udržitelné podnikání v začátcích často nákladné, v konečném důsledku vede k úsporám financí.

Unijní směrnice zavede nová pravidla pro udržitelné podnikání

Nová unijní legislativa CSRD od roku 2024 zpřísní pravidla o podávání zpráv podniků o udržitelnosti. Tzv. ESG (Environmental, Social, and Governance) reporting by se měl už od 1. ledna 2023 vztahovat na velké firmy s obratem vyšším než 50 milionů eur a aktivitou vyšší než 43 milionů eur.

Od 1. ledna 2026 pak bude novelizace platit i pro malé a střední podniky s možností opt-out (výjimka z práva EU) do roku 2028. ESG je nástroj pro komplexní měření rizik a odolnosti byznysu firem ohledně ochrany životního prostředí, respektu ke společnosti a správného nastavení řízení a správy společnosti. Snížení spotřeby energií, zavedení obnovitelných zdrojů a snížení uhlíkové stopy jsou stěžejní cíle pro následující 3 roky.

Doba se mění a zvyšování zisku přestává být jediným cílem podnikatelů a investorů. Podle posledních průzkumů i české firmy čím dál více zohledňují dopad své činnosti na prostředí, ve kterém působí. Na konci července provedl Svaz průmyslu a dopravy ČR šetření, do kterého se zapojilo 100 českých firem. 87 % podniků potvrdilo, že se aktivně věnují udržitelnosti a 60 % firem vnímá udržitelné podnikání jako velmi důležitou pro konkurenceschopnost firmy.

Více než dvě třetiny firem se udržitelnosti věnují z vlastního přesvědčení a přes 40 % podniků jako důvod uvádí snahu zvýšit svou atraktivitu u zákazníků, obchodních partnerů i zaměstnanců, zvýšit svou konkurenceschopnost, kontrolovat náklady a vypořádat se s přicházející legislativou. Každá třetí tuzemská firma vidí v udržitelném podnikání obchodní příležitost.

Ekologická, sociální a ekonomická udržitelnost

Nová unijní směrnice tak vytváří větší nátlak na firmy, které by měly usilovat o takové strategické řízení, které vychází ze zásad dlouhodobého udržitelného rozvoje. Ale co všechno si vlastně pod pojmem udržitelné podnikání představit? Z pohledu ekologie je hlavním cílem zachování přírodního bohatství, šetření zdrojů, energií a vody. V neposlední řadě také recyklace odpadů.

V sociální oblasti se jedná například o důraz na rovné podmínky – stejné odměňování mužů i žen, začleňování zněvýhodněných nebo vyšších věkových skupin. Cílem je také zvyšování kvality života obyvatel, například přispíváním k zaměstnanosti a ekonomické prosperitě regionu. Pružnou pracovní dobu a prorodinnou firemní politiku ocení zejména zaměstnanci s malými dětmi. Ekonomická udržitelnost zahrnuje šetření finančních zdrojů, omezení zbytečných výdajů a strategické investice do ekologicky šetrných aktivit.

Efektivní řízení dodavatelského řetězce (Supply Chain Management, SCM) pomáhá podnikům lépe řídit tok zboží a služeb, do kterého v posledních letech čím dál palčivěji vstupuje téma udržitelnosti. Co konkrétně to znamená a do jaké míry udržitelnost zvyšuje ekonomickou výkonnost podniku?

Environmentální a sociální udržitelnost

Udržitelný dodavatelský řetězec obsahuje všechny prvky tradičního dodavatelského řetězce s ohledem na ekonomická, environmentální a sociální hlediska, čímž ještě více vyžaduje užší interakci mezi všemi zúčastněnými firmami.

Ekologicky šetrné praktiky zahrnují zelený design (marketing a strojírenství), zelené postupy při zadávání veřejných zakázek (nákup materiálů a produktů šetrných k životnímu prostředí), kompletní řízení kvality životního prostředí (prevence znečištění), ekologicky šetrné balení, přepravu apod. Témata sociální udržitelnosti zahrnují například vzdělávání, školení a rozvoj, bezpečnost a zdraví nebo lidská práva.

Udržitelnost a ekonomická výkonnost podniku

Ze začátku je recyklace a snižování odpadu pro firmy nákladné, ale v dlouhodobějším horizontu šetří peníze. Zavádění udržitelnějšího systému se liší podle velikosti firmy a průmyslových odvětví. Větší společnosti mohou mít výhodu v podobě dostatku finančních i lidských zdrojů pro praktiky udržitelného řetězce a snadněji tak environmentální systémy implementují.

Sociální i environmentální výkonnost má v konečném důsledku pozitivní vliv na ekonomické výsledky podniku. Na tom se podílí například snížení emisí výfukových plynů, odpadních vod a pevného odpadu. To nakonec vede k nižší frekvenci ekologických havárií, snižování nákladů na spotřebu energie a výdajů na emise znečišťujících látek či na pokuty za ekologické nehody. Závadění udržitelných a sociálních praktik do společnosti se projeví na finanční výkonnosti průměrně v rámci 2 let.

Systém dodavatelského financování Invoice Financing

Ať už se jedná o tradiční nebo udržitelný dodavatelský řetězec, nejdůležitějším prvkem je dodávka potřebných vstupů a produktů na základě poptávky. Trendem posledních několika let je také financování dodavatelského řetězce. Invoice financing posílí dodavatelský řetězec a zkrátí splatnosti faktur podle potřeb dodavatelů.

Hlavním úkolem je financování obchodních toků mezi odběretelem a dodavatelem s cílem optimalizovat jejich pracovní kapitál. Obsluha probíhá velmi jednoduše pomocí uživatelsky přívětivého webového rozhraní.

V dnešní zrychlené době zažívají alternativní zdroje financování podniků nebývalý rozmach. Jednou z forem financování je i faktoring, u kterého lze každoročně hovořit o dvouciferném nárůstu. V dnešním článku se podíváme blíže na faktoring a na situace, kdy je vhodné ho využít.

Udržet zdravé cash flow? V době sezóny palčivý problém

Financování pomocí faktoringu je vhodné pro firmy, které se potýkají se sezónními výkyvy. Například zvýšená poptávka během vánoční sezóny a požadavky na rychlé doručení mají často negativní vliv na provozní finance firem.

Postoupení pohledávky faktoringové společnosti umožní, aby klient dostal peníze na účet před splatností faktury. Tím si stabilizuje cash flow a může investovat do rozvoje firmy a nových zakázek. Řešení je obzvlášť efektivní v souvislosti se současným zvyšováním sazeb ČNB a zdražováním tradičních bankovních produktů.

Faktoring také typicky využívají firmy, které získají výjimečně velkou zakázku. Jednorázová velká zakázka se splatností 60-90-180 dnů posléze vzhledem k drahým vstupům tlačí společnost k optimalizaci cash flow. “V souvislosti s růstem agentury spolupracujeme s většími firmami, pro které je splatnost faktur okolo 60 dnů standardem. Pro vzniklou situaci jsme hledali řešení a zjistili, že existuje faktoring,” řekl Slavo Tuleya z poradenské agentuy Kiuub. Nejčastěji se s takovou situací potýkají podnikatelé z oboru stavebnictví, kteří mají 1 či 2 velké zakázky za rok a dlouhá splatnost faktur způsobuje výkyvy cash flow.

Třetí nejčastější situací, proč firmy využívají faktoring, je nutnost platit své závazky včas. Děje se tak například v odvětví logistiky, kde je průměrná splatnost faktur 68 dnů. Dopravci odvádí DPH 25. den po skončení předchozího měsíce a v případě splatnosti faktur delší než 60 dnů musí proces provést hned dvakrát, přičemž své prostředky mají stále uzamčené v neuhrazených fakturách. Nedostatek provozního kapitálu vzniká také vlivem dlouhých splatností a nutných vydajů, jako jsou mzdy, cla, nafta nebo nákup nových vozů.

Základní poslání faktoringu

Hlavní funkcí faktoringu je předfinancování, tzn. proplacení větší části (většinou 80-90 % nominální hodnoty) pohledávky dodavatele oproti oficiální splatnosti dohodnuté s odběrateli. Zbytek neproplacené částky slouží faktorovi jako záruka pro případ snížené platby odběratelem a zároveň jako vyúčtování ceny za tuto službu faktoringovou společností. Po zaplacení pohledávky odběratelem doplatí faktor zbývající část pohledávky. “Další výhoda je, že firmě nezkazíme bilanci. Všechny banky se dívají na to, kolik má firma dluhů. My ale vlastně jen měníme strukturu aktiv – zmenšíme to, co má firma v pohledávkách, a navýšíme jí hotovost. Bilance tedy zůstává stejná, nevzniká nikde žádný dluh,” dodal Adam Šoukal, CEO Platební instituce Roger.

Pokud podnik zvolí bezregresní způsob faktoringu, přebírá společnost riziko nesplacení pohledávky. Jinými slovy ručí za danou pohledávku. Pokud tedy nedojde ze strany odběratele k proplacení pohledávky, musí přesto faktoringová společnost vyplatit dodavateli zbývající neuhrazenou část pohledávky, nehledě na další případné vymáhání dlužné částky.

Faktoringové firmy standardně nabízí evidenci a správu pohledávek a služby spojené s inkasem a vymáhání pohledávek. Díky propracovanému systému a ověřování bonity klientů proto neustále dochází ke zlepšení platební morálky odběratelů a efektivnějšímu inkasu. Faktoringová společnost tak může pomoci při výběru vhodných obchodních partnerů a omezovat riziko, kdyby se potenciální odběratel dostal do finančních problémů a hrozilo by riziko nesplacení pohledávek.

Kam až sahají kořeny faktoringu?

Samotný termín faktoring pochází z latinského slova facio, což v překladu znamená ten, kdo dělá věci. První základní kameny k vytvoření moderního faktoringu byly položeny už ve starověké Mezopotámii asi před 5 000 lety. V Hammurabiho kodexu byly stanoveny pravidla pro obchodníky, kteří chtěli použít faktoring jako formu financování. V době římské se potom objevili první specialisté na správu pohledávek neboli faktoři, kteří dostávali provizi až do 1 % z peněz vybraných od dlužníka. S růstem říše Římané šířili koncept po celé Evropě.

Téměř tisíc let po pádu římské číše se tato raná forma faktoringu dále rozvíjela a ve 13. a 14. století našeho letopočtu se v Anglii a Francii objevila první faktoringová společenství. Financování faktur s dlouhou splatností bylo důležitou součástí obchodů britského impéria například během spolupráce s nejstarší americkou korporací Hudson's Bay Company.

Posléze se faktoring vrátil do Evropy po druhé světové válce. Na začátku šedesátých let vytvořila skupina bank a nezávislých faktorů ze Švédska, Dánska, Finska, Norska, Velké Británie a Spojených států volnou federaci Factors Chain. Ta byla později přejmenována na FCI (Factors Chain International) a dnes je globální asociací zastupující téměř 400 členů v 90 zemích.

FCI má rozsáhlou základnu a podílí se na vývoji, provádění strategie a vylepšení odvětví. Padesát let po svém vstupu na trh je FCI svědkem zlaté éry faktoringu. Vlády, centrální banky i regulační orgány z celého světa považují faktoring za bezpečnou metodu financování obchodu a pomocný nástroj na podporu růstu malých a středních podniků.

Platební instituce Roger je P2P platforma, která spojuje investory a společnosti. Dlouhé splatnosti faktur umí fintech zkrátit do 3 dnů – jednoduše online a bez zbytečné administrativy. Podnikatelé si tak nemusí dělat starosti s dlouhými splatnostmi, dostanou pod kontrolu výkyvy cash flow a mohou se lépe soustředit na rozvoj svého podnikání.

Roger před jménem pyšně nosí název platební instituce. Víte, co to přesně znamená? A co pro fintech znamenalo získat PSD2 licenci? Na to si posvítíme v dnešním článku.

První P2P platforma s licencí platební instituce

Platební instituce jsou právnické osoby, které mají oprávnění poskytovat platební služby uvedené v povolení k činnosti platební instituce. Licenci má pod palcem Česká národní banka a právnická osoba pro to musí splnit celou řadu podmínek. Mezi nimi jsou například bezpečnostní pravidla, stanovení základního kapitálu či nastavení řídícího a kontrolního systému.

Společnost Roger byla založena v roce 2013, tehdy ještě pod názvem Investiční aukce s.r.o. Oprávnění využívat licenci platební instituce Roger získal v roce 2016 jako první P2P platforma v České republice. Za tímto účelem fintech přenastavil interní procesy dle specifických požadavků. Jedná se například o efektivní systém, který zabraňuje praní špinavých peněz (AML) a kontrolní systémy pro zajištění dlouhodobé stability.

A k čemu nám je ta PSD2 licence?

Kromě toho se Rogerovi v roce 2020 jako třetí nebankovní společnosti v ČR podařilo získat PSD2 licenci. Také tu uděluje Česká národní banka a konkrétně v případě Rogera to trvalo 2 roky od podání žádosti. Platební instituce Roger tak může ve spolupráci s účetními softwary nabízet řešení automatického párování a zadávání plateb tak, aby především malým a středním firmám ubyla chybovost a administrativa spojena s obsluhou bankovnictví a účetních operací.

Roger je schopný v reálném čase párovat vydané faktury s úhradami a vybírat úhrady na schválené přijaté faktury. To firmám šetří desítky hodin repetitivních administrativních činností každý měsíc. Toto propojení dříve umožňovaly banky pouze velkým firmám. Díky PSD2 a integracím do účetních softwarů je možnost nabízena také malým a středním podnikům.

Roger Plus je na platbu aukcí génius

Na principu PSD2 bude fungovat také nová aplikace Roger Plus, kterou fintech spustí na konci letošního léta. Ta přímo propojí bankovní účet mezi odesílatelem a příjemcem platby. Investoři tak budou moct prostřednictvím této platební metody provést platbu za vyhrané aukce. Do aplikace jednoduše připojí svůj bankovní účet a jakmile Roger připraví platbu, investor ji pouze potvrdí otiskem prstu či jiným způsobem, na který je zvyklý.

Platební instituce Roger je P2P platforma, která spojuje investory a společnosti. Dlouhé splatnosti faktur umí fintech zkrátit do 3 dnů – jednoduše online a bez zbytečné administrativy. Podnikatelé si tak nemusí dělat starosti s dlouhými splatnostmi, dostanou pod kontrolu výkyvy cash flow a mohou se lépe soustředit na rozvoj svého podnikání.

Peer to peer, tedy od člověka k člověku, je projevem tzv. sdílené ekonomiky, kdy je produkt, stroj nebo budova vlastněná fyzickou osobou propůjčená jiné osobě. Koncept je založený na pronajímání, půjčování a obchodování se zbožím nebo službami. Základním principem je upozadění prostředníka, např. banky, hotelu nebo taxislužby. K nejznámějším zástupcům patří například společnost Uber či Airbnb.

Peer to peer platformy efektivně propojují stranu nabídky a poptávky, zároveň zajišťují převod peněz oběma směry. To všechno za transparentních podmínek a za nižší poplatek, než by tomu bylo v případě kamenných společností, například banky.

Peer to peer lidstvo používá od nepaměti

Už před tisíci lety půjčovali lidé s přebytkem peněz těm, kteří jich měli nedostatek. V 18. a 19. století se P2P půjčky staly jedním z nejrozšířenějších způsobů půjčování peněz. Ve 20. století jejich oblíbenost klesla s narůstajícím vlivem bank. V posledních 10 letech díky rozvoji moderních technologií popularita P2P půjček opět roste.

V roce 2005 vznikla první peer to peer úvěrová společnost na světě – britská společnost Zopa. O rok později byla v USA založena P2P platforma Prosper a dodnes největší Lending Club. Postupně se začaly firmy nabízející tento druh půjček objevovat po celém světě.

Krach americké banky Lehman Brothers v roce 2008 způsobil, že lidé ztratili důvěru ve finanční instituce a nebyli schopni si půjčit peníze za přijatelnou úrokovou míru. P2P půjčky se tak staly vhodnou alternativou, která mohla nahradit bankovní úvěry.

Investice na P2P platformách

P2P platforma prověřuje žadatele o půjčku podobným způsobem jako banka – kontroluje typ a výši příjmu, závazky, dluhy z minulosti atd. Podle schopnosti splácet následně žadateli přidělí rating. Vyšší bonita je spojena s nižší úrokovou sazbou. Poté je žádost o půjčku zveřejněna a nabízena na investorské platformě.

Ze strany investorů je dobré, lidově řečeno, nesázet všechna vejce do jednoho košíku s nadějí na velký zisk, ale zajistit si efektivní diverzifikaci půjček. Velkou výhodou investice do P2P půjček je rychlost procesu, vše zařídíte online za pár minut. Pouze se zaregistrujete, projdete ověřovacím procesem, pošlete peníze a můžete začít investovat.

Jednou z českých P2P platforem je také Roger

Platební instituce Roger funguje jako P2P platforma a s pomocí moderních technologií spojuje investory a společnosti, které trápí dlouhé splatnosti faktur. Na investiční platformě probíhají aukce, kde nezávislí investoři soutěží o profinancování faktur s průměrným úrokem 4,69 % p.a. a průměrnou délkou investice 52 dní.

Inovativní P2P faktoring umožňuje společnostem zabezpečit si dostatek firemních financí. Stačí na platformě nabídnout neproplacené faktury a nechat si zkrátit jejich splatnost. Peníze dostanou do 3 dnů na účet – jednoduše, online a bez zadlužení.

Služba funguje na principu pay as you go – podnikatel platí, pouze když ji opravdu využívá a nemusí se vázat žádnými objemy či limity. Takové řízení cash flow může firmám zabezpečit hladký provoz, ušetřit spoustu peněz na úrocích a času na administrativě.

Nůžky se dále rozevírají

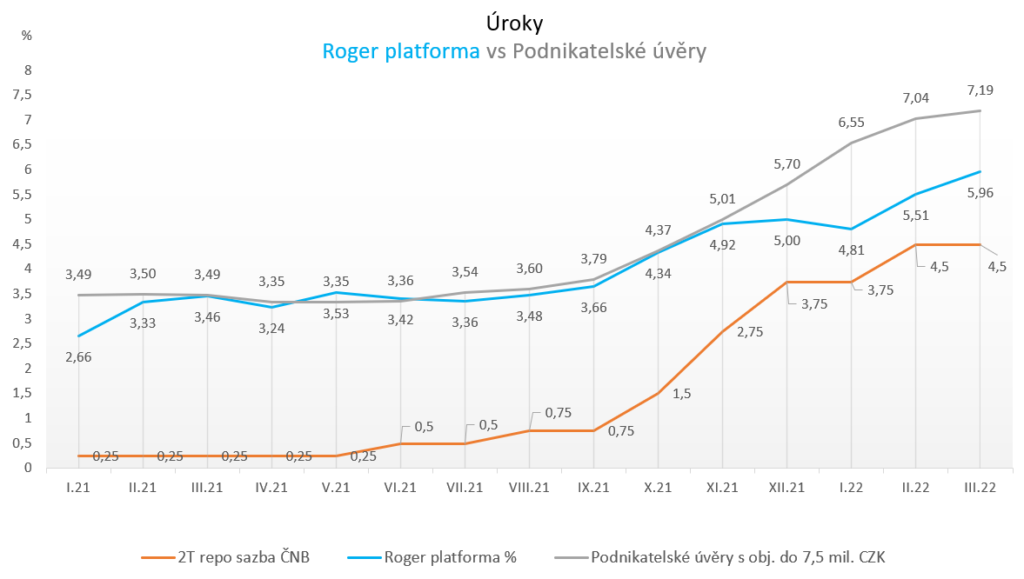

Alternativní financování nabízí v současné době atraktivnější cenu než standardní i v souvislosti s inflací a zvyšováním úrokových sazeb ohlašovanými ČNB, na které jsou pevně navázány tradiční způsoby financování. Díky více než 1500 nezávislým investorům se na P2P platformě Rogera zvedají úroky a tedy i cena financování pro firmy výrazně pomaleji než cena klasických podnikatelských úvěrů.

Od konce září 2021 do konce dubna 2022 se zvedly úrokové sazby vyhlašované ČNB o více jak 4 procentní body. Úroky, za které si mohou podnikatelé sjednat úvěry stoupaly ve stejném období téměř přímo úměrně až na hodnotu 7,46 %. Naproti tomu cena financování na Roger platformě se zvýšila jenom o 2,62 p.b.

Poslední měsíce tedy můžeme pozorovat, jak se rozevírají nůžky mezi náklady financování prostřednictvím Roger platformy v porovnání s podnikatelskými úvěry s maximální výší do 7,5 mil. CZK. Tento trend lze očekávat i do budoucna, protože alternativní výnos typického investora na Roger platformě poroste pomaleji než případné další navýšení základních sazeb.

ERP je zkratka pro Enterprise Resource Planning neboli plánování podnikových zdrojů. Systém umožňuje na jednom místě centrálně řídit společnost a integrovat data. Podnik tak může dosáhnout vyšší konkurenceschopnosti, zlepšit chod podniku, zajistit standardizaci a zrychlení procesů nebo dosáhnout přesné a okamžité evidence dat i jejich automatizovaného zpracování.

Je ERP systém pro vaši firmu skutečným přínosem?

Díky ERP systému má podnik přístup k přehledům, na základě kterých se může snadněji rozhodovat a zlepšit tak provozní výkon. Propojením procesů a dat mají zaměstnanci větší přehled – mohou rychleji jednat a přinášet větší hodnotu celému podniku. Hlavní cílem není pouze transportovat zpracovaná data, ale zajistit, aby podnik v dlouhodobém horizontu zefektivnil své procesy, zvýšil výnosy, snížil náklady apod.

ERP zahrnuje mnoho funkcí – nejčastěji účetnictví, finance, výrobu, nákup, prodej, řízení projektů, správu skladů, přehled majetku a reporting. Každý z modulů má navíc různé variace funkcí podle potřeb firmy a dodavatele.

Nasazení ERP systému není jednoduchý proces a samotný výběr a implementace vyžaduje velké množství lidské práce, času a finančních prostředků.

Jak vybrat ERP systém vhodný pro vás?

Při výběru ERP systému je nutné přihlížet k velikosti a oboru vaší firmy. Zaměřte se na kvalitu modulů, které jsou pro vás stěžejní. Například pro výrobní podnik bude zásadní plánování a řízení výroby, QMS (systém řízení jakosti) a PLM (řízení životního cyklu výrobku od prvního nápadu až po jeho likvidaci).

Za zvážení stojí také implementace do cloudu a sjednocení s ostatními používanými programy. ERP systém se flexibilně přizpůsobuje vašim potřebám. Může vám tak pomoci připravit se na jakékoli provozní přerušení nebo změny na trhu a reagovat na ně.

Následuje uzavření smluvního vztahu mezi zákazníkem a dodavatelem. Sada smluv může být charakteristická odbornou technologií a je vhodné využít služeb právní kanceláře.

Další fází je implementace, kdy dochází k přizpůsobení informačního systému tak, aby co nejlépe odpovídal požadavkům zákazníka. Dodavatelé informačních systémů implementují svůj produkt pomocí vlastní, uživatelsky přístupné metodologie.

Po předání jsou nastaveny základní procesy ERP systému. Data ohledně reálného pohledu na stav a fungování podniku se sbírají dlouhodobě a mohou být přístupná později. Implementační partner by měl zabezpečit rozvoj ERP systému který flexibilně reaguje na požadavky zákazníka. I po ostrém nasazení informačního systému je důležité nadále spolupracovat s dodavatelem. Standardní součástí by měly být upgrady, do kterých jsou automaticky promítnuty i legislativní změny. V pozdější fázi mohou být do jádra systému integrovány další aplikace důležité pro klíčové procesy s cílem získat ještě větší přínos.

Na co si dát pozor?

Kvalita modulů. Při výběru je nutné přihlížet k velikosti a oboru vaší firmy.

Spolehlivost a dostupnost. Systém musí být stabilní, aby nedošlo ke ztrátě dat.

Nepřetržité propojení dodavatele a zákazníka. V mnohých případech může potenciální výpadek ohrozit výrobu zboží a jeho distribuci zákazníkům.

Návratnost investice. Je systém pro společnost přínosný? Ačkoliv ERP systém není levnou záležitostí, zastřešuje mnoho oblastí. Na druhou misku váhy musíme položit také částku, kterou společnost ušetří.

Technologie. Systém je dlouhodobou investicí, která by měla nabízet stálou možnost přizpůsobení a jednoduchého upgradu.

Ptejte se svého dodavatele na cloudovou verzi. Na jedenáctém ročníku CFO Congressu v České národní bance se mimo jiné diskutovalo také o tom, jak je důležité uchopit výměnu ERP jako příležitost pro byznys transformaci celé společnosti.

Důvěřuj ale prověřuj. Každý podnikatel ví, že je před uzavřením obchodu na místě ostražitost vůči obchodnímu partnerovi. Znáte všechny způsoby, jak zjistit, zda je váš obchodní partner spolehlivý, poctivý a platí včas pohledávky? Připravili jsme si pro vás několik tipů, které vám prověrku mohou usnadnit.

Zjistíte, s kým máte tu čest

Průměrně 85 % podnikatelů se setkává s pozdní platbou a 40 % všech faktur v České republice je zaplaceno po splatnosti. Spousta podniků doplatila na to, že jejich obchodní partneři nejsou ochotni nebo schopni platit své závazky včas.

Chcete-li ztratit přítele, začněte s ním podnikat. Obchody s kamarády dopadají mnohdy nejhůře a finanční problémy můžete pod rouškou staré známosti přehlédnout. Ověřit si obchodního partnera je před uzavřením jakékoli smlouvy nutností. Při uzavírání nového obchodu je samozřejmě vidina zisku lákavá, ale může být také riziková.

Předcházet spolupráci s nesolventním obchodním partnerem můžete pomocí kontroly účetních výkazů, služeb ratingových společností a integrace ratingového řešení přímo do účetního softwaru. Než se však pustíte do ověřování finančního zdraví obchodního partnera, v dnešní době se můžete mnoho informací dozvědět také pomocí komunikace na sociálních sítích.

Prvotní analýzu tak můžete provést pomocí Googlu, Facebooku či Instagramu. Veřejné příspěvky a informace často odhalí mnohé. Spolehlivé ověření získáte také referencí podnikatele, který má s jednáním nového obchodního partnera zkušenosti.

Je váš obchodní partner transparentní?

Firmy, které nezvěřejňují účetní závěrky jsou rizikovějšími obchodními partnery. Pro ověření můžete použít veřejné databáze, kde najdete základní informace o podikatelských subjektech registrovaných na území ČR. Mezi takové informační systémy patří Administrativní registr ekonomických subjektů (ARES), ve kterém je možné vyhledat podnikatelské subjekty registrované v České republice.

Pro ověření právnických osob využijte portál Ministerstva spravedlnosti justice.cz, kde jsou k dispozici informace z obchodního a insolvenčního rejstříku. Najdete zde také Sbírku listin, která obsahuje veřejné listiny vztahující se k danému subjektu.

Další možností je portál Centrální registr dlužníků, kde najdete údaje o subjektech vedených v jednotlivých člsnkých registrech státní správy, bankovních registrech, databázích soukromých subjektů jako dlužníci.

Fintech Roger vám pomůže ověřit finanční zdraví

V současné době se rating společností dynamicky mění a hodnocení z předešlých měsíců nemusí být stoprocentně spolehlivé. V klidu podnikat s prověřenými firmami vám rádi pomůžeme také v Platební instituci Roger. Na začátku minulého roku jsme zpřístupnili největší bezplatnou databázi hodnocení finančního zdraví více než 380 tisíc českých firem. Předcházet riziku a ověřit české společnosti můžete díky komplexnímu riskovému modelu a dat ze stovek tisíc účetních závěrek.

Databáze zohledňuje hodnotu celkových a oběžných aktiv. Na straně pasiv jsou pak analyzovány položky jako cizí zdroje, ážio a kapitálové fondy, fondy ze zisku, VH minulých let, krátkodobé závazky a bankovní úvěry. Z výkazu zisku a ztrát spadají do našeho výpočtu nákladové úroky, provozní VH a obrat společnosti. Na základě těchto hodnot vypočítáme ukazatele zadluženosti, likvidity, úrokového krytí, ukazatel aktivity, pracovní kapitál a ziskovost firmy.

Report Roger Ověření obsahuje základní informace o firmě a důležitá data o finančním zdraví společnosti. Rating AAA-D ukazuje míru rizika finanční tísně v příštích 12 měsících. Hodnocení v nejvyšší hodnotě AAA připadá finančně nejspolehlivějším firmám, u kterých nehrozí téměř žádné kreditní riziko. Naopak v případě nejnižšího hodnocení D jde o rizikový podnik, kde hrozí úpadek a platební neschopnost. V databázi také zjistíte, zda společnost není v likvidaci nebo insolvenci. Při vyjednávání dodavatelských smluv vám může pomoci poslední zjištěný obrat a provozní výsledek. Od počátku fungování službu využilo více než 8500 uživatelů s celkovým počtem návštěv přes 80 tísíc.

Využívají české firmy potenciál digitalizace podnikových financí? A které trendy by vás v roce 2022 neměly minout?

Podnikové finance zobrazují pohyb peněžních prostředků, podnikového kapitálu a finančních zdrojů, při nichž se podnik dostává do různorodých peněžních vztahů s ostatními podnikatelskými subjekty, zaměstnanci a státem. Peněžní prostředky podniku představují vysoce likvidní finanční aktiva podniku v podobě hotovosti a vkladů na běžných účtech. Hlavní funkcí je zabezpečit likviditu neboli platební schopnost podniku.

Podnikové finance zachycují v peněžních jednotkách veškeré hmotné a nehmotné procesy, které v podniku probíhají. Umožňují vyčíslení konečného efektu, který je výsledkem fungování celého systému.

Hlavním cílem podnikových financí je snaha o maximalizaci tržní hodnoty podniku nebo o maximalizaci tržní ceny akcií v podmínkách akciové společnosti.

Drží české firmy krok?

Výsledky průzkumu společnosti EY z roku 2021 ukázaly, že české firmy nevyužívají potenciál digitalizace podnikových financí naplno. Digitalizovanými a automatizovanými treasury systémy disponuje jen minimum společností. Většina stále zůstává u manuálních nebo jen částečně digitalizovaných a automatizovaných aktivit.

Nejvíce firmy využívají digitalizaci pro platebního styk a zpracování bankovních výpisů. Naopak oblast nasazení IT systémů pro oběh dokumentů mezi bankou a klienty digitalizovala pomaleji. Poměrně málo společnosti využívají automatizaci v řízení rizik, likvidity a cash flow.

Fintech Roger využívá digitalizaci dokladů pomocí moderních cloudových nástrojů společnosti GRiT. Proces je založen na automatizaci procesů a většinu operací zpracovává elektronicky. Klienti vše mohou obsluhovat z jednoho přehledného klientského rozhraní, což snižuje chybovost a administrativu spojenou s účetními operacemi.

Které technologické trendy by vás neměly minout?

V současné době soupeří až příliš mnoho technologických trendů o pozornost. Analytici společnosti Gartner proto doporučují CFO a digitálním ředitelům zaměřit se na dvě nejdůležitější novinky – hyperautomatizaci a inteligentní komponovaný business, které odrážejí potřebu efektivně přizpůsobit firmu stále se měnícím podmínkám.

Podle společnosti Gartner firmy do roku 2024 sníží své provozní náklady o 30 % právě díky hyperautomatizaci a reformě provozních procesů. Ta může detailně zdokumentovat existující procesy a vytvořit pracovní prostředí, kde repetitivní manuální úkony převezmou digitální pomocníci. Hyperautomatizace například pomáhá automaticky řídit pokladní hotovost namísto pravidelného ručního přepočítávání.

Druhým trendem je inteligentní komponovaný business, díky němuž lze modulární aplikace skládat tak, aby poskytovaly výsledky v souladu s rychlým tempem obchodních změn. Řešení a systémy pro řízení financí, postavené na cloudovém jádru zahrnujícím základní procesy finančního řízení, plánování, analýz a finančních uzávěrek, by si měli zaměstnanci v oddělení financí sami sestavovat, konfigurovat a personalizovat. Podle společnosti Gartner bude do roku 2024 využívat komponovaný systém pro správu financí 50 % vedoucích pracovníků v oblasti finančních aplikací.

Každý podnikatel ví, jak nepříjemné je čekání na uhrazení vydaných faktur. Na dlouhou splatnost nejčastěji doplácejí společnosti v odvětví logistiky, stavebnictví a FMCG (rychloobrátkové spotřební zboží). V našem průzkumu jsme porovnali délku splatnosti faktur u vzorku klientů využívajících faktoring na základě interní databáze Rogera a dat společnosti GRiT, největšího poskytovatele EDI komunikace v České republice.

Jak se podnikatelé dostávají do problému s cash flow

V odvětví FMCG mají dodavatelé velkých obchodních řetězců často velmi složitou vyjednávací pozici. Kvůli vysoké konkurenci jsou nuceni přistoupit na horší platební podmínky. Podle dat společnosti GRiT, která obsluhuje velkou část e-commerce trhu, je ve zmíněném sektoru průměrná lhůta splatnosti 44 dnů. Ve stejném odvětví je v Platební instituci Roger u klientů využívajících faktoring průměrná délka splatnosti 59 dnů.

Průzkum potvrzuje teorii, že s dlouhou splatností faktur roste potřeba provozního financování. Firmy potřebují zaplatit za zboží či služby svým dodavatelům. V případě splatnosti faktur nad 60 dnů je tlak na cash flow ještě více umocněn nutností absolvovat cyklus DPH, mezd a odvodů hned dvakrát mezi termínem vystavení faktury a inkasem.

Výsledkem je nedostatek provozního kapitálu. Také v důsledku rostoucí inflace i zvyšujících se úrokových sazeb jsou především malé a střední podniky nuceny hledat alternativní řešení financování. Postoupení pohledávek je osvědčený nástroj pro řešení či eliminaci výše zmíněných problémů.

Rozdíl 15 dnů se projeví v praxi

Pokud má podnikatel 1. února vystavenou fakturu se splatností 44 dnů, s úhradou může počítat 15. března. V únoru tedy musí uhradit mzdy a DPH s tím, že v březnu inkasuje těsně před obvyklým termínem výplaty mezd.

Pokud má však podnikatel 1. února vystavenou fakturu se splatností 60 dnů, s úhradou může počítat do 1. dubna. V únoru a březnu musí vyplatit mzdy a DPH s tím, že až posléze inkasuje peníze od svého odběratele. V takové situaci je faktoring efektivním řešením, díky kterému podnikatel uvolní prostředky uzamčené ve vystavených fakturách. Peníze má na účtu do 3 dnů a vše vyřídí online během několika minut.

Postoupení pohledávky je efektivním řešením

Čekání 30 dnů a více na zaplacení pohledávek zvyšuje tlak na cash flow a může bránit dalšímu růstu podnikání. Prostřednictvím postoupení pohledávky podnikatel okamžitě uvolní hotovost z nezaplacených faktur.

Od roku 2013 spojuje Platební instituce Roger investory se společnostmi a nabízí službu faktoring. Hlavním posláním je, aby si podnikatelé nemuseli dělat starosti s dlouhými splatnostmi, vylepšili cash flow a mohli se plně soustředit na rozvoj podnikání. Od roku 2020 je fintech součástí skupiny Komerční banky.

Aby prohlížení našeho webu bylo pro Vás co nejpohodlnější, využíváme soubory cookies. Kliknutím na tlačítko Povolit vše odsouhlasíte využití všech typů cookies, které na našem webu používáme. Pokud chcete povolit jen některé typy cookies, klikněte na "Nastavení". Svou volbu můžete kdykoli změnit .

Technické

Vždy aktivní

Tyto cookies jsou potřeba kvůli správnému fungování webu, bezpečnosti, správnému zobrazování na počítači nebo na mobilu, fungujícímu vyplňování i odesílání formulářů a podobně. Technické cookies nelze vypnout, protože by web dál nefungoval správně.

Předvolby

Technické uložení nebo přístup je nezbytný pro legitimní účel ukládání preferencí, které nejsou požadovány odběratelem nebo uživatelem.

Analytické

Technické uložení nebo přístup, který se používá výhradně pro statistické účely.Analytické a výkonnostní cookies nám umožňují měření výkonu našeho webu a našich reklamních kampaní. Jejich pomocí určujeme počet návštěv a zdroje návštěv našich internetových stránek. Data získaná pomocí těchto cookies zpracováváme souhrnně, bez použití identifikátorů, které ukazují na konkrétní uživatele našeho webu. Čím víc lidí má statistické cookies zapnuté, tím lépe můžeme naše stránky optimalizovat, aby více odpovídaly tomu, co lidé na webu dělají.

Personalizované a reklamní

Díky použití personalizovaných souborů cookie se vás dokola nebudeme muset ptát na ty stejné informace nebo vám budeme moc nabízet produkty podle vašich zájmů nebo upravovat obsah webu přímo vám na míru. Reklamní cookies používáme my nebo naši partneři, abychom vám mohli připomenout nabídky, které jste si prohlíželi na našich stránkách i jinde na internetu: na Facebooku, na Googlu nebo třeba na Seznamu. Díky tomuto souhlasu neuvidíte více reklam, ale uvidíte hlavně reklamy, které odpovídají vašemu hledání. Souhlas s těmito cookies lze kdykoliv odvolat.