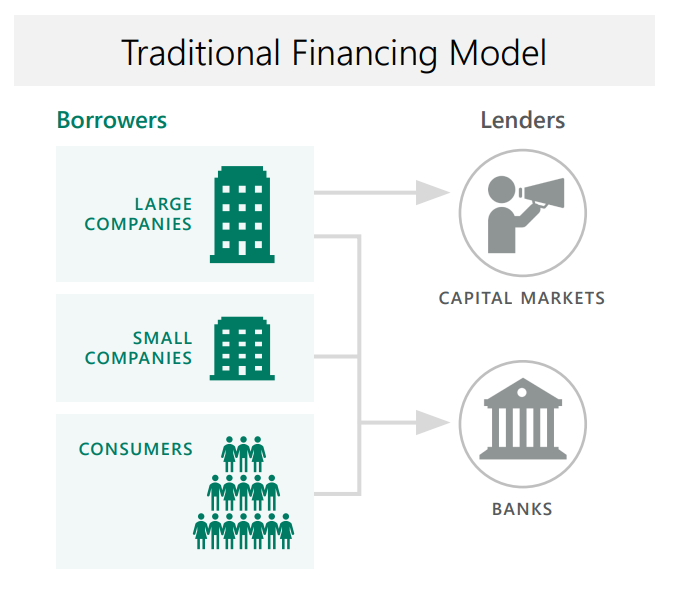

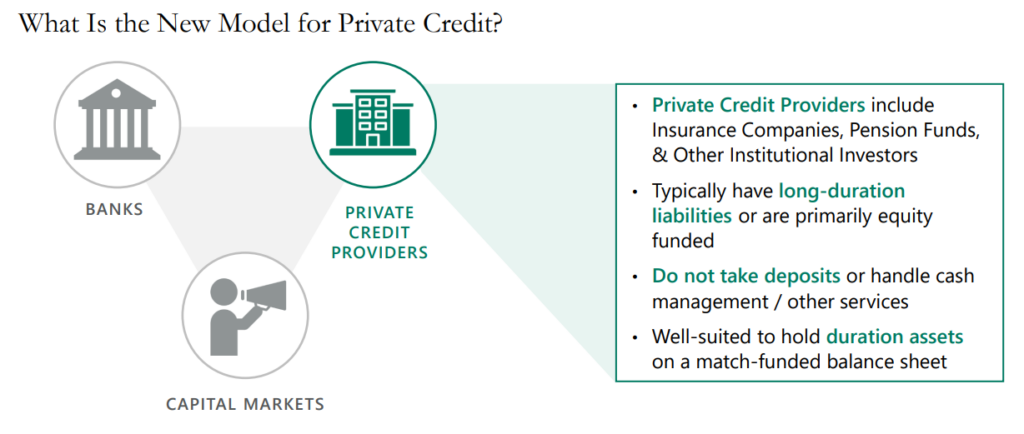

Americkou finanční společností se poslední dobou čím dál více šíří staronový trend private credit (= komerční úvěrování). Enormní růst tohoto aktiva zapříčinil zvýšený zájem o nebankovní půjčky. Private credit fondy totiž mohou poskytovat financování tam, kde jsou banky omezené regulacemi a nemohou nebo nechtějí úvěr poskytnout. Do sféry financování se tak dostala nová dynamika a výzvy, kterým musí čelit nejedna finanční instituce.

Private credit na vzestupu

Trh private credit nabývá na popularitě zejména díky své možnosti vysokých výnosů v prostředí, kde obecně panují nízké marže. Private credit je dokonce tak populární a atrahuje tolik kapitálu, že fondy v této oblasti aktivní začíná trápit problém s umístěním likvidity – „there is a lot of dry powder“ je častá věta posledních dní. Skutečně velcí hráči, jako je například Apollo nebo Blackstone, řeší problém s „dry powder“ po svém. Například v Apollo si nakoupili různých 16 fintech origination platforem a svoji likviditu přes ně umisťují do jednotlivých finančních odvětví s úzkou specializací – reverzní hypotéky, dlouhé splatnosti faktur, LBOs, leasingy a další. Apollo si tak plánuje zvýšit roční objemy a dostat se na 200 miliard dolarů.

V roce 2020 byl trh s private credit 1 bilion dolarů, letos už je to 1,5 bilionu a očekává se růst na 2,8 bilionu dolarů do roku 2028. Takové objemy už neunikly ani bankám, které si začaly uvědomovat, že jim pomalu ujíždí vlak. Aby nezůstaly pozadu, začaly vytvářet své vlastní private credit fondy. Banky jako Citygroup a Wells Fargo oznámily, že v tomto sektoru chtějí být aktivní. Jedna z největších světových bank Goldman Sachs má už dokonce vyčleněný rozpočet 21 miliard dolarů, který chce do těchto investic vložit. Ve srovnání s dnešní velikostí Apollo může vypadat pouze jako kapka ve vodě. Zatím je ve hvězdách, jak moc chtějí být banky v oblasti s private credit aktivní a nakolik je to pouze vypočítavý marketingový tah. Na tomto trhu mohou narazit na to, že jim budou scházet schopnosti kapitál efektivně umístit, to zvládají lépe fintechové platformy. Ty úspěšné však už dříve nakoupily dříve příchozí fondy.

Co na to banky

To, co je ale nad slunce jasné, je, že se bankám vůbec nezamlouvá odliv kapitálu bohatých individuálů z jejich privátních bankovnictví. Donedávna se totiž jednalo o významný zdroj příjmů. Proto můžeme vidět a slyšet jak se banky snaží aktivně komunikovat s regulátory a snaží se prosadit pravidla, které by usměrnily soukromé investory. V private credit totiž banky vidí silnou konkurenci tradičním bankovním postupům.

Výzvy a rizika

Kromě „usual suspects“ kterými jsou pojišťovny a penzijní fondy, do private credit investují hlavně bohatí individuálové. Fondy od nich získaly značné množství financí a tvrdí, že potenciál je stále obrovský. Jen 1 % z 80 bilionů dolarů bohatství drženého jednotlivci s alespoň 1 milionem dolarů na účtu je alokováno do alternativních aktiv, zatímco u institucionálních investorů je to až 33 %.

S vyšším množstvím investovaného kapitálu však roste i riziko. Velký příliv kapitálu způsobil to, že je nabídka a poptávka v nerovnováze. Při honbě za vložením volného kapitálu se tak často uzavírají méně kvalitní obchody. Toto chování ale vede k oslabení standardů a snížení nároků na dlužníky, což může zapříčinit vyšší riziko selhání a nižší finanční stabilitu.

Jamie Dimon z JPMorgan a Jane Fraser z Citigroup varovali před možnými důsledky, které by mohly nastat, pokud by se rychlý růst soukromého úvěru neřídil opatrně. Dimon zvláště zdůraznil rizika spojená s přístupem retailových investorů k těmto méně likvidním produktům. Otázkou je, nakolik je jeho záměrem skutečná ochrana spotřebitele a na kolik ochrana jeho byznysu.

Jaká je budoucnost private credit?

Aby private credit dokázaly čelit rizikům, diverzifikují zdroje kapitálu a zkoumají, jaké jsou možnosti inovativních struktur financování. Apollo se plánuje dostat na zmiňovaných 200 miliard dolarů a prostřednictvím burzovně obchodovaných fondů (ETF) a intervalových fondů se zaměřuje hlavně retailové investory. Vyšší stabilitu a dlouhodobý přístup ke kapitálu si snaží také zajistit partnerstvím s pojišťovnami. Tuto strategie více private credit fondů označuje za jednu z klíčových. Příkladem je znovu Apollo, které koupilo pojišťovnu Athene Insurance co., a tím posílilo své úvěrové kapacity.

Fondy s private credit rostou také proto, že umí využít situace na americkém trhu. Soukromý fond Blackstone (BCRED) obrátil pokles marží ve svůj prospěch. Letos v květnu si na pět let půjčil 500 milionů dolarů za sazbu o 175 bazických bodů vyšší, než jsou základní sazby.

Američané díky private credit dokázali investovat velké částky do úzce specializovaných finančních produktů a získat zajímavé výnosy. Private credit se tak stal významným rychle rostoucím dynamickým aktivem. Podle agentury Bloomberg má v poslední době výnosy 475–550 bazických bodů nad základní sazbou v USA.

Dostane se trend private credit k nám?

Budoucnost nám přinese dramatický souboj mezi novými dravými hráči a těmi kdo budou bránit své pozice. Svoji roli jistě sehraje i regulátor a neviditelná ruka trhu, která v dolní úvrati ekonomického cyklu prověří výběr klientů. Neodiskutovatelné je, že private credit s námi v nějaké míře zůstane a že trend, který americkým trhem již delší dobu rezonuje, nabývá na síle i u nás. Specializované fintechy jsou flexibilní a lehce se přizpůsobí potřebám klientů. To je důvod, proč budou v budoucnu nabírat na oblibě nejen u klientů, ale i u investorů.

I u nás se už objevují záblesky, které by mohly naznačovat, že půjdeme ve stopách amerických private credit. V nedávné době jsme spustili Roger Receivables Fund – první český fond zaměřený na nákup kvalitních pohledávek vystavených vůči bonitním firmám. A o co se můžeme opřít? O naše dlouholeté zkušenosti v oboru – na trhu jsme již přes deset let. Za tu dobu jsme profinancovali faktury v hodnotě přes 30 miliard korun a nechali jsme za sebou nespočet spokojených klientů a investorů.