V rámci institutu takzvané paušální daně mohou OSVČ plnit své daňové povinnosti včetně odvodů sociálního a zdravotního pojištění formou paušálních měsíčních plateb bez povinnosti podávat přiznání k dani z příjmů fyzických osob a související přehledy o příjmech a výdajích. Účast v tomto režimu je dobrovolná. Účastníkům nejen významně snižuje administrativní zátěž spojenou s povinnostmi týkající se daní z příjmů, ale také eliminuje nejistotu plynoucí ze správnosti podaného přiznání. Vyvstává ovšem otázka, zdali se paušální režim z finančního hlediska vyplatí z důvodu zvýšení paušálních částek od roku 2024. V následujícím článku vám přinášíme základní informace a novinky týkající se změn pro paušální daň pro rok 2024 a pokusíme se vám pomoci při rozhodování, zdali do tohoto režimu vstoupit.

Poplatníci v paušálním režimu

Poplatníkem v paušálním režimu se může stát osoba, která je nejpozději od prvního dne rozhodného zdaňovacího období poplatníkem daně z příjmů fyzických osob a současně:

je osobou samostatně výdělečně činnou,

k prvnímu dni rozhodného zdaňovacího období nesmí poplatník vykonávat činnost, ze které plynou příjmy ze závislé činnosti,

ve zdaňovacím období bezprostředně předcházejícím rozhodnému zdaňovacímu období nepřesáhl rozhodné příjmy pro zvolené pásmo paušálního režimu (vyjma příjmů osvobozených, příjmů mimo předmět daně, příjmů podléhajících srážkové dani),

příjmy z kapitálového majetku, příjmy z nájmu a ostatní příjmy, pokud se nejedná o příjmy výše uvedené a pokud celková výše těchto příjmů nepřesahuje 50 000 Kč,

daná osoba nesmí být plátcem DPH (identifikovanou osobou být může),

rovněž nesmí být společníkem ve veřejné obchodní společnosti, ani komplementářem komanditní společnosti a nesmí být dlužníkem, vůči němuž bylo zahájeno insolvenční řízení.

Pokud poplatník splní všechny výše uvedené podmínky a rozhodne se účastnit paušálního režimu, musí podat správci daně oznámení o vstupu do paušálního režimu, v němž si zvolí pásmo. Posledním dnem lhůty pro podání oznámení je zpravidla 10. leden daného roku, nicméně při zahájení činnosti je posledním dnem den zahájení činnosti.

V případě, že poplatník překročí rozhodné příjmy zvoleného pásma, ale nepřesáhne rozhodné příjmy pro vyšší pásmo paušálního režimu, může podat správci daně oznámení o jiné výši paušální daně, která odpovídá tomuto pásmu paušálního režimu.

Pásma paušálního režimu od roku 2024

V rámci tohoto režimu jsou vymezená tři základní pásma, do kterých mají poplatníci možnost vstoupit na základě rozhodných příjmů ze samostatné činnosti dosažených v předcházejícím zdaňovacím období. V rámci konsolidačního balíčku se počítá se zvýšením částek paušální daně v roce 2024, a to ve všech pásmech.

První pásmo

První pásmo je primárně určené pro OSVČ s ročními příjmy do 1 mil. Kč. Do tohoto pásma se může přihlásit rovněž poplatník s příjmy ze samostatné činnosti do výše 1,5 mil. Kč za předpokladu, že lze k nejméně 75 % příjmů uplatnit paušální výdaje ve výši 80 % nebo 60 % z příjmů. První pásmo se také týká poplatníků s příjmy ze samostatné činnosti do výše 2 mil. Kč, jestliže lze k nejméně 75 % příjmů uplatnit paušální výdaje ve výši 80 % z příjmů. Pro rok 2024 se v tomto pásmu zvyšuje paušální daň z částky 6 208 Kč na částku 7 498 Kč měsíčně.

Druhé pásmo

Do druhého pásma mohou vstoupit poplatníci s příjmy ze samostatné činnosti do výše 1,5 mil. Kč bez ohledu na druh samostatné činnosti a OSVČ s ročními příjmy do 2 mil. Kč, kteří mají alespoň 75 % příjmů z činnosti, na kterou je možné uplatnit 80% či 60% výdajový paušál. Paušální daň se v tomto pásmu zvýší z částky 16 000 Kč na částku 16 745 Kč.

Třetí pásmo

Třetí pásmo se týká všech poplatníků, kteří splní podmínky pro vstup do paušálního režimu, zejména OSVČ s ročními příjmy nepřesahujícími částku 2 mil. Kč. V tomto pásmu se paušální daň zvýší z letošních 26 000 Kč na 27 139 Kč pro rok 2024.

Tabulka: Výše měsíčních částek paušální daně pro rok 2024

Pásmo

Celková paušální platba

Daň z příjmů

Sociální pojištění

Zdravotní pojištění

I.

7 498 Kč

100 Kč

4 430 Kč

2 968 Kč

II.

16 745 Kč

4 963 Kč

8 191 Kč

3 691 Kč

III.

27 139 Kč

9 320 Kč

12 527 Kč

5 292 Kč

OSVČ, které jsou v roce 2023 přihlášené v paušálním režimu a budou splňovat podmínky i pro rok 2024, nemusejí podávat nové oznámení za předpokladu, že zůstanou ve stejném pásmu. Zde je třeba podat oznámení o přechodu do vyššího pásma paušálního režimu.

Porovnání výše celkových odvodů v jednotlivých pásmech

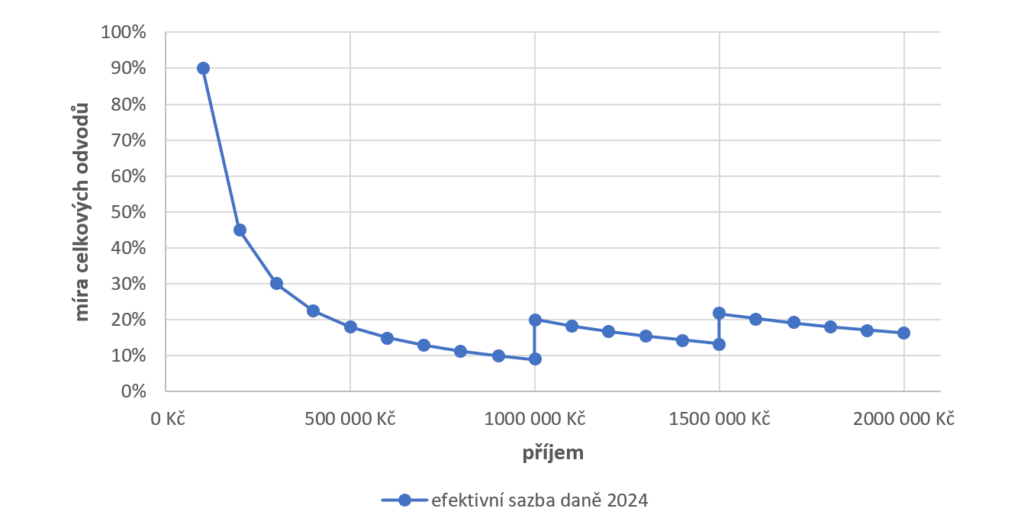

Graf č. 1: Efektivní sazba daně v paušálním režimu 2024

Tento graf znázorňuje výši celkových odvodů (daň z příjmů fyzických osob + sociální zabezpečení + zdravotní pojištění) v poměru k příjmům poplatníka při využití paušálního režimu pro jednotlivé hranice příjmů. Pro zjednodušení zde uvažujme poplatníka, který provozuje činnosti, kde lze uplatnit 30% nebo 40% výdajový paušál. Je patrné, že při příjmech cca do 300 tis. Kč ročně se paušální režim nevyplatí. Na úrovni 1 mil. Kč a 1,5 mil. Kč je patrný skok do dalšího pásma. Tedy překročením daných hranic příjmů byť jen o jednotky Kč může způsobit významný nárůst celkových zaplacených daní a souvisejícího pojistného (viz tabulka „Výše měsíčních částek paušální daně pro rok 2024“).

Pro lepší představu si konkrétněji porovnáme 2 typy režimů:

„paušální režim“, tedy daň stanovená paušální částkou v dané měsíční výši

„klasický režim“, tedy uplatnění paušálních výdajů ve výši 80 %, 60 %, 40 % nebo 30 % na dané příjmy. Zde je zohledněná pouze základní sleva na poplatníka ve výši 30 840 Kč. Od ostatních typů odpočtů a slev je zde abstrahované, jelikož každý poplatník má jinou skladbu těchto položek.

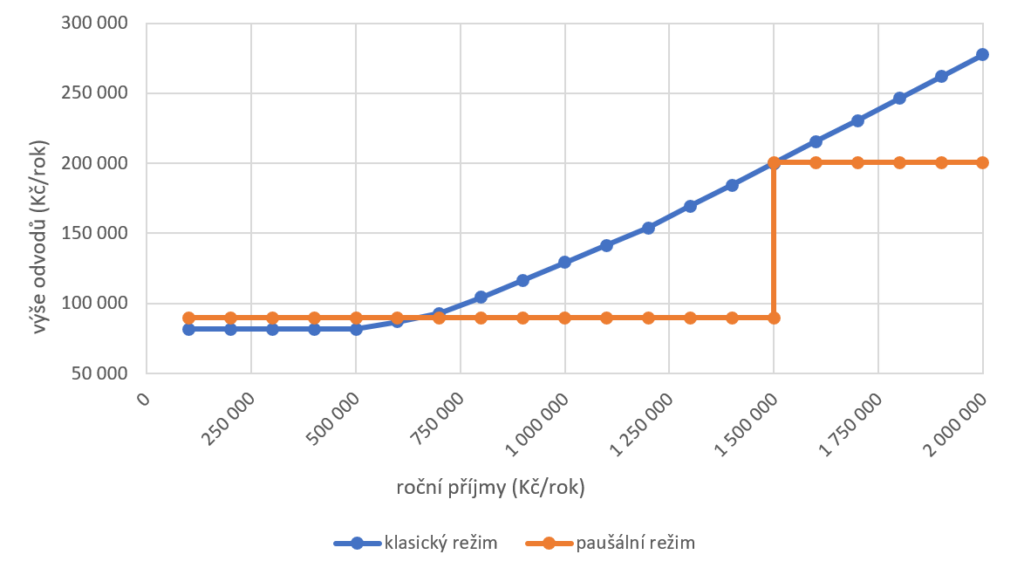

Graf č. 2: Celkové odvody poplatníka (činnosti s 80% paušálem)

Paušální výdaje ve výši 80 % lze uplatnit u příjmů ze zemědělské výroby, lesního a vodního hospodářství a z příjmů z živnostenského podnikání řemeslného. Z grafu č. 2 je patrné, že v klasickém režimu křivka celkových odvodů po uplatnění základní slevy lineárně roste až při ročních příjmech od 1 mil. Kč, zatímco křivka celkových odvodů v paušálním režimu zůstává konstantní ve výši roční platby v prvním pásmu. Do paušálního režimu se tedy vyplatí přihlásit v momentě, kdy roční příjmy přesahují cca 1,3 mil. Kč, kdy jsou celkové odvody v paušálním režimu nižší než v rámci klasického režimu.

Graf č. 3: Celkové odvody poplatníka (činnosti s 60% paušálem)

Uplatnění paušálních výdajů ve výši 60 % se vztahuje na příjmy z ostatních živností. Jak lze vidět z grafu č. 3, v klasickém režimu křivka celkových odvodů po uplatnění základní slevy lineárně roste u příjmů vyšších než cca 500 tis. Kč ročně, do této hranice se tedy vyplatí zvážit využití klasického režimu. S rostoucími příjmy se pak dále vyplatí paušální režim s tím, že při překročení ročních příjmů 1,5 mil. Kč by se poplatník v paušálním režimu přesunul z prvního pásma do druhého pásma a celkové odvody se v tento moment vyrovnají.

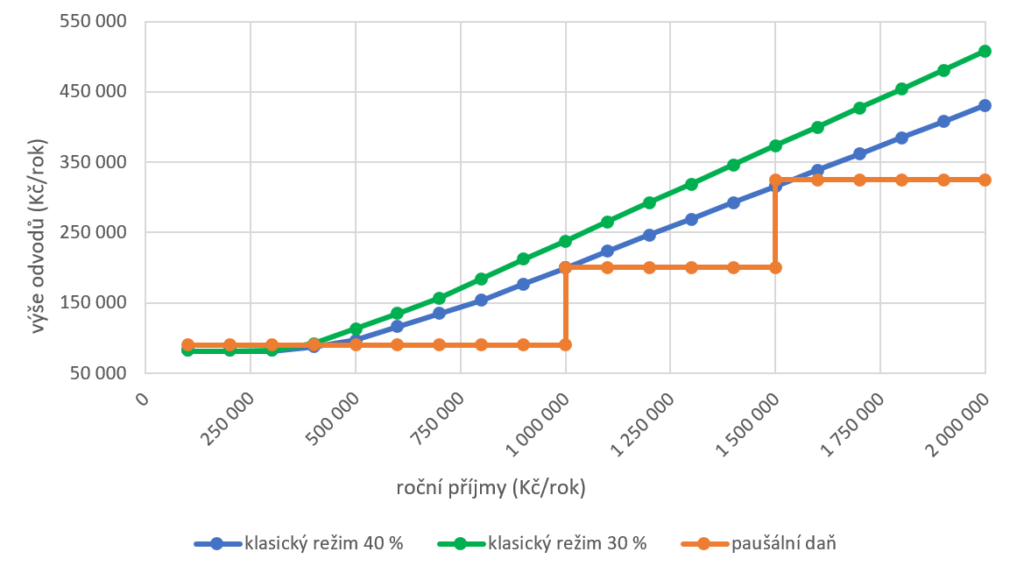

Graf č. 4: Celkové odvody poplatníka (činnosti s 40% a 30% paušálem)

Paušální výdaje ve výši 40 % uplatňují poplatníci příjmy z jiné samostatné činnosti a poplatníci podnikající na základě zvláštních právních předpisů (například daňoví poradci, auditoři, advokáti). Paušální výdaje ve výši 30 % uplatňují poplatníci, kteří mají příjmy z nájmu majetku zařazeného v obchodním majetku. V klasickém daňovém režimu křivka celkových odvodů lineárně roste již při dosažení příjmů cca 300 tis. Kč ročně. V paušálním režimu by se poplatník přesunul z prvního pásma do druhého pásma při překročení ročních příjmů 1 mil. Kč a do třetího pásma při překročení ročních příjmů 1,5 mil. Kč, jak je znázorněné v grafu č. 4.

Rozhodnout se musíte rychle

Rozhodnutí, zda se vyplatí využít institutu paušální daně, by mělo být učiněné nejpozději do 10. ledna 2024 společně s podáním oznámení o vstupu do tohoto režimu správci daně.

Z výše uvedených grafů je zřejmé, že využití paušální daně nemusí být vždy výhodné, zejména pokud má poplatník relativně nižší příjmy. Navíc je velice důležité zmínit, že poplatník v paušálním režimu ztrácí nárok na veškeré odpočty a slevy (odečet úroků z hypotéky, odpočet na penzijní a životní pojištění, sleva na poplatníka, sleva na manžela/manželku, sleva na děti atd.). Pokud má tedy poplatník možnost využít dalších úlev kromě základní slevy na poplatníka, křivka celkových odvodů v rámci klasického režimu by ještě klesla.

Na druhou stranu při splnění podmínek paušálního režimu nemusí poplatník sestavovat a podávat daňové přiznání k dani z příjmů fyzických osob, ani vést přehledy o příjmech a výdajích, ani podávat přehledy OSVČ na zdravotní pojišťovnu a Správu sociálního zabezpečení.

Je tedy důležité si nejen spočítat, která varianta je pro daný individuální případ finančně výhodnější, ale současně zvážit přínos plynoucí ze snížení administrativní zátěže. Článek vychází ze zjednodušených podmínek a vždy je nutné posuzovat každý jednotlivý případ individuálně. Proto se na nás neváhejte obrátit.

Na další změny v roce 2024 se můžete podívat také v článku o Ozdravném balíčku.

Aby prohlížení našeho webu bylo pro Vás co nejpohodlnější, využíváme soubory cookies. Kliknutím na tlačítko Povolit vše odsouhlasíte využití všech typů cookies, které na našem webu používáme. Pokud chcete povolit jen některé typy cookies, klikněte na "Nastavení". Svou volbu můžete kdykoli změnit.

Technické

Vždy aktivní

Tyto cookies jsou potřeba kvůli správnému fungování webu, bezpečnosti, správnému zobrazování na počítači nebo na mobilu, fungujícímu vyplňování i odesílání formulářů a podobně. Technické cookies nelze vypnout, protože by web dál nefungoval správně.

Předvolby

Technické uložení nebo přístup je nezbytný pro legitimní účel ukládání preferencí, které nejsou požadovány odběratelem nebo uživatelem.

Analytické

Technické uložení nebo přístup, který se používá výhradně pro statistické účely.Analytické a výkonnostní cookies nám umožňují měření výkonu našeho webu a našich reklamních kampaní. Jejich pomocí určujeme počet návštěv a zdroje návštěv našich internetových stránek. Data získaná pomocí těchto cookies zpracováváme souhrnně, bez použití identifikátorů, které ukazují na konkrétní uživatele našeho webu. Čím víc lidí má statistické cookies zapnuté, tím lépe můžeme naše stránky optimalizovat, aby více odpovídaly tomu, co lidé na webu dělají.

Personalizované a reklamní

Díky použití personalizovaných souborů cookie se vás dokola nebudeme muset ptát na ty stejné informace nebo vám budeme moc nabízet produkty podle vašich zájmů nebo upravovat obsah webu přímo vám na míru. Reklamní cookies používáme my nebo naši partneři, abychom vám mohli připomenout nabídky, které jste si prohlíželi na našich stránkách i jinde na internetu: na Facebooku, na Googlu nebo třeba na Seznamu. Díky tomuto souhlasu neuvidíte více reklam, ale uvidíte hlavně reklamy, které odpovídají vašemu hledání. Souhlas s těmito cookies lze kdykoliv odvolat.