Produkty

O nás

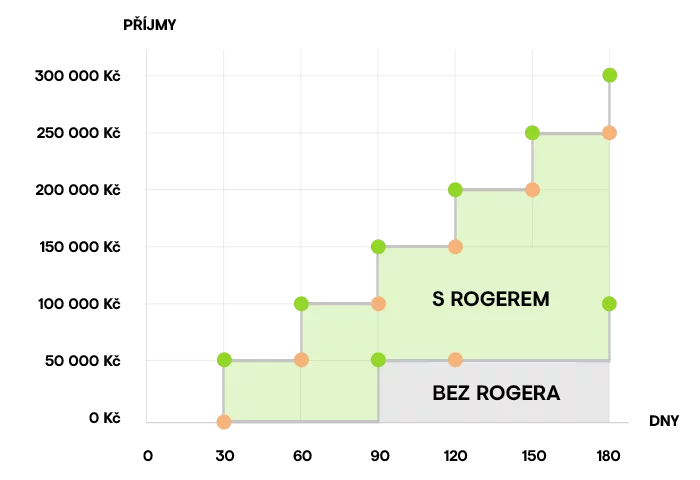

Proplacení faktury

Práci jste odvedli, tak proč čekat na zaplacení? Roger vám proplatí 75 % z faktury do 3 dnů, zbylých 25 % po zaplacení odběratelem.

Investice

Investujte do faktur s dlouhou splatností za bonitními společnostmi. Krátkodobé, konzervativní investice.

Invoice financing

Posilte dodavatelský řetězec a uvolněte pracovní kapitál díky Roger Invoice Financing. Zkrácení splatností faktur podle potřeb vašich dodavatelů.

Ověření

Prověřením obchodních partnerů předejdete problémům se špatnou platební morálkou. Zdarma registr více než 300 tisíc českých firem.

Financování závazků

Prodlužte si splatnost svých závazků až o 60 dní. Vašim dodavatelům zaplatíme za vás.

CYRRUS Forex

Platíte faktury do zahraničí? Ušetřete na poplatcích a kurzech s CYRRUS Forex!